plus1s 2025-03-10 2025-03-10

Pre-tax vs Roth 是所有刚接触退休账户的朋友遇到的第一个选择问题。Pre-tax 存入时免税,取出时缴税,而 Roth 则相反。那么,该怎么选呢?

这种比较在网上可以搜到很多资料。本博之前的系列文章中也分析过:

- 如果当前税率高,存 Traditional IRA 有利;

- 如果退休时税率高,存 Roth IRA 有利。

这也是其他 Pre-tax vs Roth 型退休账户的比较准则。

最近论坛上还有讨论,可见这个问题在新手群体中有广泛的受众。

本文再次探讨这个经典问题。有经验的读者可以对比各家 AI 的表现,也可以看看本文的分析是否合理。对于新手,希望本文能解答你的疑问。不过,关于退休账户的基础知识,还请参考本博的系列文章。

Roth IRA介绍,Traditional IRA介绍,401(k)综述,Pre-tax 401(k)介绍,Roth 401(k)介绍

plus1s文章合集

AI的回答

提示词:

你好,请你帮我分析一下究竟应该存Traditional IRA还是Roth IRA。面向的读者是是美国信用卡指南和美卡论坛的用户。对于美国税法相关的词汇可以用英文。

下面是各版本AI的回答,由于篇幅过长,请点击查看。

DeepSeek R1

嗯,用户让我分析应该存Traditional IRA还是Roth IRA,读者是美国信用卡指南和美卡论坛的用户。首先,我需要明确这两个IRA的主要区别,以及适合不同人群的情况。因为用户可能对税务和理财有一定的了解,但需要更具体的指导来做出选择。

首先,Traditional IRA和Roth IRA在税务处理上不同。Traditional是税前供款,降低当前应税收入,取出时交税;而Roth是税后供款,取出时免税。关键点在于当前的税率和退休时的预期税率。如果预期退休时的税率更高,Roth可能更有利;反之,Traditional可能更划算。

接下来要考虑用户的收入情况。IRA有收入限制,尤其是Roth IRA,高收入者可能无法直接贡献。比如,2023年Roth IRA对于单身收入超过153,000美元就不能全额贡献了。这时候可能需要通过Backdoor Roth IRA的方式,但这也涉及Pro-Rata规则的问题,如果有其他Traditional IRA账户的话,可能会有税务影响。这部分需要详细说明,特别是对于高收入读者,他们可能更关心如何合法避税。

然后,退休年龄和提取规则。Roth IRA没有RMD(Required Minimum Distributions),而Traditional IRA在72岁后必须提取。如果用户希望退休后灵活支配资金,避免强制提款带来的税务负担,Roth可能更合适。另外,Roth的供款部分可以随时提取,不需要交税或罚金,这对应急资金可能有帮助,但收益部分提前提取会有罚金。

用户的当前年龄和职业阶段也是一个因素。年轻人在税率较低时选择Roth,利用时间增值,即使税率不变,免税增长可能更有利。而高收入的中年人可能在当前高税率下更倾向于Traditional IRA的税务减免,但需要考虑退休时的税率是否会下降。

还需要提到税务多样化的策略,即同时拥有两种账户,可以在退休时根据需要灵活提取,优化税务。比如,用Traditional IRA的提款填补低税率区间,剩下的用Roth的免税资金。

另外,州税的问题。如果现在住在高州税州,但计划退休后搬到无州税的地方,Traditional IRA可能在退休时节省州税。反之,如果现在在低州税州,未来可能搬去高州税州,Roth现在交税可能更划算。

可能用户还会关心转换策略,比如把Traditional IRA转换成Roth IRA的情况,特别是在收入较低的年份进行转换,减少税务负担。但需要注意转换时的税务影响,特别是如果有其他IRA账户的话。

最后,针对美卡论坛的用户,他们可能对信用卡积分、旅行奖励比较熟悉,可以类比理财策略,强调长期规划和税务优化的重要性。同时,可能需要提醒他们咨询专业税务顾问,因为个人情况差异较大。

总结起来,我需要分点列出两者的优缺点,适用情况,并给出具体例子和策略,帮助读者根据自身情况选择。同时,用简单易懂的语言,避免过于专业的术语,但税法相关词汇用英文,比如AGI、RMD、Backdoor Roth等。

针对美国信用卡指南(US Credit Card Guide)和美卡论坛(MeCard Forum)读者,以下是Traditional IRA和Roth IRA的核心对比及选择建议。本文重点围绕税务规划灵活性、收入限制和长期理财策略展开分析,帮助读者根据自身情况选择最优方案。

一、核心区别:税务处理时间轴

| 维度 | Traditional IRA | Roth IRA |

|---|

| 供款税务优惠 | 税前供款(Tax-Deductible) | 税后供款(Non-Deductible) |

| 提取税务规则 | 取出时按Ordinary Income Tax税率交税 | 59.5岁后免税(满足5年规则) |

| 适合场景 | 当前税率 > 预期退休税率 | 当前税率 ≤ 预期退休税率 |

二、关键决策因素

- 当前与未来税率对比

- 选Traditional IRA:若预计退休后税率下降(如收入降低、搬至无州税州),或当前处于高税率区间(如35%联邦税+高州税)。

- 选Roth IRA:若处于职业早期(当前税率低)、预计税率上升(如未来升职、税改),或希望锁定当前低税率(如2025年后Trump Tax Cuts可能到期,部分税率回调)。

- 收入限制(2023年)

- Traditional IRA:

- 若参与雇主退休计划(如401k),税务抵扣受MAGI限制(单身73k−73k−83k,夫妻联合116k−116k−136k)。

- 高收入者无法抵扣供款,但可做Non-Deductible贡献(需注意Pro-Rata Rule)。

- Roth IRA:

- 直接贡献受MAGI限制(单身138k−138k−153k,夫妻联合218k−218k−228k)。

- 超限者需通过Backdoor Roth IRA(需无其他Traditional IRA余额以避免Pro-Rata税务问题)。

- 提取灵活性与RMD

- Roth IRA优势:

- 无RMD(Required Minimum Distributions),适合希望长期持有资产或留遗产的人群。

- 紧急资金提取:供款部分可随时取出(无税/罚金),适合风险承受力低者。

- Traditional IRA劣势:

- 72岁后强制RMD,可能推高退休后税务负担(如影响Social Security税务、Medicare保费)。

- 州税策略

- 若现居高州税州(如CA/NY),但计划退休搬至无州税州(如FL/TX),Traditional IRA可节省当前州税,退休提取时免州税。

- 反向情况则优先Roth IRA。

三、高阶策略(适合美卡玩家)

税务多样化(Tax Diversification)

同时持有两种账户:用Traditional IRA抵税,用Roth IRA提供免税现金流,退休后按需分配提款比例,优化税务区间。

Backdoor Roth IRA

高收入者通过Non-Deductible Traditional IRA供款后立即转换,避开收入限制(需谨慎处理Pro-Rata Rule)。

低税率年度的Roth Conversion

在收入低谷年份(如失业、创业初期)将Traditional IRA余额转为Roth,减少转换税负。

四、速查决策树

- 是否急需当前减税?

→ 是 → Traditional IRA(若收入未超限)。

→ 否 → 进入下一步。 - 预计退休税率是否高于当前?

→ 是 → Roth IRA或Backdoor Roth。

→ 否 → Traditional IRA。 - 是否希望避免RMD或留遗产?

→ 是 → Roth IRA。

五、美卡用户特别提示

- 旅行/消费奖励与IRA协同:将省下的税款(如Traditional IRA减税)投入高回报旅行信用卡消费,最大化积分价值。

- 长期规划思维:如同优化信用卡开卡奖励顺序,需提前布局税务策略,避免未来陷入高税阶。

最终建议:咨询CPA或财务顾问(尤其涉及Backdoor Roth或复杂税务场景),结合个人收入曲线、州税变化、退休目标综合决策。

ChatGPT o1

在美国,

Traditional IRA 和

Roth IRA 是最常见的两种个人退休账户类型。它们之间最大的区别在于税务处理和取款规则,这也直接影响了你该如何选择。本文将从几个关键角度——

税收结构、收入水平与税率预期、取款灵活度、RMD(Required Minimum Distribution)规则等方面进行分析,帮助你判断哪一种IRA更适合自己。

- 税收处理(Tax Treatment)

Traditional IRA

- 税前供款(Pre-Tax Contribution):你投入Traditional IRA的资金(在满足一定收入限制和雇主退休计划参与情况后)可以在当年报税时享受“Deduction(抵税)”好处,从而降低当年的“Taxable Income(应税收入)”。

- 投资收益递延(Tax-Deferred Growth):账户内的投资收益在退休前不会被征税,而是到你取款时才会收税。

- 取款时纳税:退休后取款时,被视为当年收入,需要按照当时的“Marginal Tax Rate(边际税率)”缴税。

Roth IRA

- 税后供款(After-Tax Contribution):用已经缴过所得税(Income Tax)的资金供款,不可在当年报税时抵扣所得税。

- 投资收益免税(Tax-Free Growth):账户内的收益增长免税,在满足一定条件(例如账户开设满5年且年满59½岁后)时,所有取款包括本金和收益都无需再缴税。

- 取款免税:只要满足上述条件,退休时取款无需再缴联邦所得税(大部分州的州税也相同或有类似豁免)。

- 选Traditional IRA或Roth IRA的主要考虑因素

2.1 当前 vs 未来税率

- 如果你预计自己退休后税率会更低,比如目前在较高的“Tax Bracket”,或将来退休后收入大幅减少,缴税比例降低,那么通常Traditional IRA更为有利,因为你现在处在高税率,可以先抵扣省税,将来用更低的税率来缴税。

- 如果你预计自己未来税率会更高,比如目前收入不高,但未来职业发展前景良好,退休时可能处在更高的税率,Roth IRA会更好,因为你现在只需要以低税率缴税,将来赚到的钱以及投资收益在取出时都是免税的。

2.2 现金流与及时省税

- 如果你现在现金流比较紧张,想立刻减少当年的应税收入并拿到更高的退税或更低的当年税负,那么Traditional IRA可以让你当年获得税收抵扣,能提高当年“可支配收入”的灵活度。

- 如果你的财务状况良好,短期并不需要依赖那部分税前抵扣,那么Roth IRA让你未来享受无税负的投资增长,可能会更适合。

2.3 收入限制(MAGI Phase-out)

- Traditional IRA的Deduction限制:如果你或配偶有雇主提供的退休计划(如401(k)),并且你的Adjusted Gross Income(AGI)或更准确说是Modified AGI超过一定数额,那么你对Traditional IRA的供款可能无法全部抵扣,或者会逐步减少抵扣额度(Phase-out)。

- Roth IRA的收入限制:Roth IRA的供款有单独的收入限制(基于MAGI)。如果收入超过一定门槛,将无法直接供款Roth IRA,需要考虑Backdoor Roth等变通方式。

最新的具体收入限制、Phase-out区间、供款额度等数值每年都会有变化,建议参考IRS官网或专业理财工具来获取最新数据。

- 取款灵活度与RMD(Required Minimum Distribution)

3.1 提前取款

- Traditional IRA:59½岁之前取款一般要缴10%的Early Withdrawal Penalty(如果没有符合特定豁免)。取款额也会计入当年收入需要缴税。

- Roth IRA:59½岁前取款,同样面临10%的罚金,但有一点优势:你可以随时无罚金取出已缴税的本金(contribution部分),只要别动账户里的收益部分。如果要动收益,仍会受到限制和惩罚。

3.2 RMD(Required Minimum Distribution)

- Traditional IRA必须执行RMD:IRS规定你到一定年龄(当前规定为73岁或75岁,未来可能根据新法规继续推迟)必须开始取钱并缴税。

- Roth IRA没有RMD要求:这意味着你可以让Roth IRA里的资金继续免税增长,甚至可以把它留给遗产继承人。

如果你想尽可能延迟取款、减少被迫在老年阶段增加收入导致额外税务压力,那么Roth IRA因为没有RMD会更加灵活。

- 实际情境举例

场景A:收入处于高税率区间,退休后预期税率降低

- 例如,你目前年收入很高,处于联邦税率24%或更高区间。你打算在退休后搬到低税州或预期总体收入下降到12%或22%区间。

- 选择Traditional IRA可以让你立即减少当年的应税收入,从而享受最高的抵扣价值。

场景B:年轻、收入尚不高,未来发展潜力大

- 例如,你还在职业早期,年收入处于较低的联邦税率10%或12%区间,并且职业上升空间大。

- 选择Roth IRA可以锁定低税率,让本金和投资收益在未来几十年都能以免税方式增长。退休时取款免税,是非常强力的优势。

场景C:目标是累积免税资产,或想在遗产规划中利用Roth账户

- Roth IRA的终身免RMD特性使得它在遗产规划(Estate Planning)中非常有吸引力。如果不需要在退休后动用这笔资金,还可以留给配偶或后代,且可继续保持税收延递(或部分豁免)。

常见问题(FAQ)

我可以同时供款Traditional IRA和Roth IRA吗?

可以,但你需要遵守当年的总供款上限(Contribution Limit),并且根据收入和参与雇主退休计划等因素,可能并不能同时获得Traditional IRA的全额抵扣和Roth IRA的全额资格。

如果我收入太高,无法直接供款Roth IRA怎么办?

你可以考虑“Backdoor Roth IRA”的操作,先以Non-Deductible Traditional IRA供款,然后再做Roth Conversion。不过要注意“Pro-rata rule”等税务计算方法,建议在操作前向会计师或专业财务顾问咨询。

我现在收入不高,将来会怎样?

如果对未来的收入走势或退休后的生活地点不确定,或希望对冲税务风险,可以考虑分散布局,既存一部分Traditional IRA,又存一部分Roth IRA(包括将来工作单位的401(k)计划中,如果有Roth 401(k)选项的话,也可以考虑组合使用)。

Roth IRA的五年规则是什么?

要想免税取出Roth IRA账户中投资收益,必须满足两个条件:

- 账户已经开设至少5年;

- 年龄达到59½岁。

这就是所谓“五年规则(Five-Year Rule)”,在提前取款时需要注意。

- 总结:如何在实际中做选择?

选择Traditional IRA还是Roth IRA,没有“放之四海而皆准”的标准答案,关键在于个人的税务现状、未来预期税率、收入水平、退休规划等多个方面的综合考量。

- 如果你目前收入较高、税率高,希望当年立刻享受抵税福利,或退休后可能处在更低税率,那么Traditional IRA可能更划算。

- 如果你目前收入不算高、税率较低,并且在未来可能跳到更高的税率区间,希望资产在日后完全免税取出,或想要一个免RMD的账户,那么Roth IRA可能更适合。

现实中,多数人会在职业生涯的不同阶段或在不同的收入水平上,对Traditional IRA与Roth IRA进行组合使用。另外,不要忘记在工作单位的“Traditional 401(k) / Roth 401(k)”与个人IRA之间进行统筹规划,确保整体退休储蓄的税务结构最优化。

最后,鉴于美国税法复杂多变,而且个人具体情况差异很大,若有疑问或金额较大,建议咨询CPA或税务律师,以保证你的退休规划在合规与最大税务优势之间取得良好平衡。

温馨提示:

- 本文仅作一般性信息分享,不构成任何税务、法律或财务建议。实际操作前最好参考最新IRS规则或咨询专业人士。

- 所有与税务和退休规划相关的数据和法律法规,都可能随时更新,请以最新官方信息为准。

希望这篇文章能够帮助美国信用卡指南、美卡论坛的朋友们更好地理解Traditional IRA与Roth IRA的差异,并为你们的退休投资决策提供一些思路。祝一切投资顺利,早日实现财务自由!

ChatGPT 4o

以下是对

Traditional IRA vs. Roth IRA 的分析,针对

美国信用卡指南和

美卡论坛的用户群体撰写。

Traditional IRA vs. Roth IRA:该存哪个?

IRA(Individual Retirement Account,个人退休账户) 是美国最常见的退休储蓄工具之一。对于大多数人来说,选择 Traditional IRA 还是 Roth IRA 取决于 当前税率、未来税率预期、现金流需求 以及退休后的收入情况。本文将深入分析这两者的主要区别,并帮助你判断该存哪种 IRA。

1. 主要区别

| 特性 | Traditional IRA | Roth IRA |

|---|

| 税收优惠 | 存钱时可抵税(tax deduction),取钱时按普通收入税率缴税 | 存钱时不能抵税,但取钱时免税 |

| 提款规则 | 59.5 岁后取款需要按普通收入税率纳税 | 59.5 岁后取款完全免税(需满足 5 年规则) |

| RMD(Required Minimum Distributions) | 72 岁后(2023年起改为73岁)必须开始取钱 | 无 RMD,可一直增长 |

| 提前取款(<59.5 岁) | 需缴纳 10% 罚金 + 普通收入税 | 本金部分随时可取,盈利部分需符合 5 年规则,否则要交税和罚金 |

| 适合人群 | 预计退休时税率较低的人群 | 预计退休时税率较高的人群 |

2. 什么时候选 Traditional IRA?

Traditional IRA 适合:

- 当前收入较高,未来退休后收入较低(例如:目前工作高薪,但退休后只依赖社保和 IRA 取款)。

- 可以享受 Deduction:如果你有 401(k),需要看 AGI 是否允许你抵税(见 IRS 限额)。

- 需要减少当前应税收入:比如冲低税阶、满足特定税收优惠(如 Child Tax Credit、ACA 低保费)。

示例

假设你目前年收入 150,000∗∗,税率24150,000∗∗,税率2450,000(税率 12%)。

存 Traditional IRA 的话:

- 今年少交 6,000×246,000×241,440 的税。

- 退休后取钱时只需交 12%,税率降低。

3. 什么时候选 Roth IRA?

Roth IRA 适合:

- 当前收入较低,未来退休后收入更高(例如:年轻人职业刚起步,未来工资增长快)。

- 希望退休时免税:退休后取款不会增加应税收入(不会影响社保税或 Medicare 保险费)。

- 担心 RMD 规则:Roth IRA 没有强制提款要求,可以一直增长,甚至传给子女。

示例

假设你目前年收入 50,000∗∗,税率1250,000∗∗,税率12150,000(税率 24%)。

存 Roth IRA 的话:

- 今年多交 6,000×126,000×12720 的税。

- 退休后取款时完全免税,省下 24% 的税款。

4. 总结 & 选择建议

- 当前税率高,退休税率低 → Traditional IRA

- 当前税率低,退休税率高 → Roth IRA

- 已经有 401(k) 并希望进一步分散税收 → Roth IRA

- 希望避免 RMD,给子女传承 → Roth IRA

- 短期可能需要动用本金 → Roth IRA(本金随时可取)

对于很多信用卡玩家和 FIRE(Financial Independence, Retire Early)人群,Roth IRA 由于其 免税增长 和 取款灵活性,通常是更受欢迎的选择。

你适合哪种 IRA?可以考虑使用 税率计算器 估算你的 Marginal Tax Rate(边际税率)并规划长期税收策略。

希望这篇分析能帮助大家更清晰地做出 IRA 选择!如果你有更复杂的情况(如 Backdoor Roth IRA、Mega Backdoor Roth、或 SEP/SIMPLE IRA),欢迎在美卡论坛讨论。

DeepSeek v3

你好!感谢你的提问。关于选择Traditional IRA还是Roth IRA,这取决于个人的财务状况、税务规划以及退休目标。以下是一些关键因素,帮助你做出明智的决定:

- 税务优惠的时间点

- Traditional IRA: 提供即时的税务优惠。你的供款可以抵扣当年的应税收入(前提是你符合收入限制),从而降低当前的税务负担。然而,退休时取款需按普通收入税率缴税。

- Roth IRA: 不提供即时的税务优惠。你的供款是用税后收入进行的,但退休时取款(包括投资收益)是免税的。

- 收入限制

- Traditional IRA: 如果你或你的配偶有雇主提供的退休计划(如401(k)),你的供款抵扣可能会受到收入限制。2023年,单身纳税人调整后总收入(MAGI)超过73,000美元,或已婚联合申报超过116,000美元时,抵扣额会逐步减少。

- Roth IRA: 也有收入限制。2023年,单身纳税人MAGI超过138,000美元,或已婚联合申报超过218,000美元时,供款额会逐步减少。

- 退休时的税务规划

- Traditional IRA: 适合那些预计退休时税率低于当前税率的人。如果你认为退休时的税率会更低,Traditional IRA可能更有利。

- Roth IRA: 适合那些预计退休时税率高于或等于当前税率的人。如果你认为退休时的税率会更高,Roth IRA可能更有利。

- 取款规则

- Traditional IRA: 在59.5岁之前取款可能会面临10%的提前取款罚款,并且取款需按普通收入税率缴税。72岁后必须开始取款(Required Minimum Distributions, RMDs)。

- Roth IRA: 本金可以随时取款而不受罚款,但投资收益在59.5岁之前取款可能会面临罚款。Roth IRA没有RMDs,这意味着你可以让资金继续增长,直到你需要它。

- 遗产规划

- Traditional IRA: 继承者需按普通收入税率缴税,并且可能需要在一定时间内取款。

- Roth IRA: 继承者可以免税取款,只要账户已开设至少5年。

- 灵活性

- Traditional IRA: 提供即时的税务优惠,但在退休时取款需缴税。

- Roth IRA: 提供长期的税务优惠,适合那些希望在退休时拥有更多税务灵活性的人。

结论

- 如果你希望降低当前的税务负担,并且预计退休时的税率会更低,Traditional IRA 可能是更好的选择。

- 如果你愿意支付当前的税款,并且预计退休时的税率会更高,或者你希望拥有更多的税务灵活性,Roth IRA 可能是更好的选择。

希望这些信息对你有所帮助!如果你有更多具体问题,欢迎继续提问。

AI特点分析

我认为AI的回答有以下优点

GPT 4o列了一张表格,总结了两类账户的基本特点,这份总结精简、清晰。

| 特性 | Traditional IRA | Roth IRA |

| 税收优惠 | 存钱时可抵税(tax deduction),取钱时按普通收入税率缴税 | 存钱时不能抵税,但取钱时免税 |

| 提款规则 | 59.5 岁后取款需要按普通收入税率纳税 | 59.5 岁后取款完全免税(需满足 5 年规则) |

| RMD(Required Minimum Distributions) | 72 岁后(2023年起改为73岁)必须开始取钱 | 无 RMD,可一直增长 |

| 提前取款(<59.5 岁) | 需缴纳 10% 罚金 + 普通收入税 | 本金部分随时可取,盈利部分需符合 5 年规则,否则要交税和罚金 |

| 适合人群 | 预计退休时税率较低的人群 | 预计退休时税率较高的人群 |

AI大都提到了退休前后的税率是最关键因素,

选Traditional IRA:若预计退休后税率下降(如收入降低、搬至无州税州),或当前处于高税率区间(如35%联邦税+高州税)。

Roth IRA 适合:

- 当前收入较低,未来退休后收入更高(例如:年轻人职业刚起步,未来工资增长快)。

- 希望退休时免税:退休后取款不会增加应税收入(不会影响社保税或 Medicare 保险费)。

- 担心 RMD 规则:Roth IRA 没有强制提款要求,可以一直增长,甚至传给子女。

事实的确如此,见我们下一节的分析。

DeepSeek R1考虑了流动性

- 提取灵活性与RMD

- Roth IRA优势:

- 无RMD(Required Minimum Distributions),适合希望长期持有资产或留遗产的人群。

- 紧急资金提取:供款部分可随时取出(无税/罚金),适合风险承受力低者。

- Traditional IRA劣势:

- 72岁后强制RMD,可能推高退休后税务负担(如影响Social Security税务、Medicare保费)。

GPT o1解释了backdoor Roth:

- 如果我收入太高,无法直接供款Roth IRA怎么办?

你可以考虑“Backdoor Roth IRA”的操作,先以Non-Deductible Traditional IRA供款,然后再做Roth Conversion。不过要注意“Pro-rata rule”等税务计算方法,建议在操作前向会计师或专业财务顾问咨询。

DeepSeek R1的思考过程,认为博客和论坛用户注重长期税务规划

最后,针对美卡论坛的用户,他们可能对信用卡积分、旅行奖励比较熟悉,可以类比理财策略,强调长期规划和税务优化的重要性。同时,可能需要提醒他们咨询专业税务顾问,因为个人情况差异较大。

以下两条是DeepSeek R1的针对性建议,但是细看并不实用

五、美卡用户特别提示

- 旅行/消费奖励与IRA协同:将省下的税款(如Traditional IRA减税)投入高回报旅行信用卡消费,最大化积分价值。

- 长期规划思维:如同优化信用卡开卡奖励顺序,需提前布局税务策略,避免未来陷入高税阶。

以下三条则从本博用户的消费习惯推断出了收入水平和投资理念,提出了优秀的建议,但可惜没有进一步展开分析。

三、高阶策略(适合美卡玩家)

税务多样化(Tax Diversification)

同时持有两种账户:用Traditional IRA抵税,用Roth IRA提供免税现金流,退休后按需分配提款比例,优化税务区间。

Backdoor Roth IRA

高收入者通过Non-Deductible Traditional IRA供款后立即转换,避开收入限制(需谨慎处理Pro-Rata Rule)。

低税率年度的Roth Conversion

在收入低谷年份(如失业、创业初期)将Traditional IRA余额转为Roth,减少转换税负。

缺点

避税核心因素:当前税率 vs 未来预期税率

互联网上几乎所有的介绍都会告诉你选择pre-tax还是Roth,最核心的因素其实是你的当前税率(current (marginal) tax rate)和未来预期税率(expected future (margional) tax rate)的比较。

这一结论基于一个简单的数学常识(乘法交换律)。为了便于理解,我们举一个虚构但容易计算的例子。假设2030年IRA的存入限额是10k,Alice在2030年的税率为50%(方便计算),同时假设30年后Alice的投资回报率是10倍。

情形 1:税前收入 10k

2030年,Alice有10k的税前收入结余,她想存入IRA。

Roth IRA

存入阶段(2030年):Alice的税率是50%,需要先缴纳所得税。因此,她实际存入Roth IRA的金额为:

10k – 5k = 5k。

投资增长阶段(2030年-2060年):存入的5k在30年内以10倍的投资回报率增长,最终变成:

5k × 10 = 50k。

提取阶段(2060年):Roth IRA的优势在于,提取时是免税的(tax-free withdrawals)。因此,Alice可以拿到全部50k,无需额外缴税。

Traditional IRA

如果Alice选择Traditional IRA,她会用税前收入(pre-tax dollars)存入10k。

存入阶段(2030年):10k

投资增长阶段(2030年-2060年):存入的10k在30年内以10倍的投资回报率增长,最终变成:

10k × 10 = 100k

提取阶段(2060年):当Alice退休后,她提取这100k时,需要按照她当时的税率(假设仍为50%)缴纳所得税。因此,她实际能拿到手的金额为:

100k × (1 – 50%) = 50k

在这个例子中,当未来预期税率与当前相同时(且使用相同的投资策略),两种 IRA 的避税效果没有区别。

情形2:税后收入10k

2030年,Alice有20k的税前收入结余,这笔钱在缴完50%的收入税后也足以存满Roth IRA的10k限额。

Roth IRA

这一段分析与情形1相同。先缴纳50%的收入税,再乘以10倍的投资回报率,Alice在2060年可以免税拿到100k。

Traditional IRA

存入阶段(2030年):Traditional IRA可以存入10k税前收入;剩余的10k税前收入,在缴纳了50%的收入税后,剩余5k可以放在taxable account里投资。因此账户余额为

traditional IRA: 10k

taxable: 5k

投资增长阶段(2030年-2060年):10倍的投资回报率

traditional IRA: 100k

taxable: 50k

提取阶段(2060年):假设税率仍然为50%,那么traditional IRA部分取出还剩50k,taxable部分变现时有45k的利润,按照目前的税率,有大约15%(或更高)的资本利得税。此时Alice到手的现金少于100k,劣于Roth IRA的情况。

在这个简化的例子里面,我们没有考虑taxable账户中频繁交易/分红造成的税务损失,也没有考虑Alice在2060年taxable部分选择不变现以资产形式继续持有50k的可能性。但无论如何,taxable逐年交易的税务损失,以及以资产形式持有的相比货币更差的流动性,都使得有足够资金存入且税率不变时,traditional IRA稍劣于Roth IRA。

IRA与401(k)的区别

traditional IRA收入限制

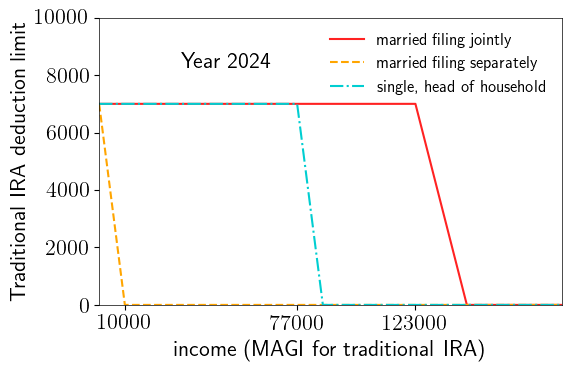

众所周知,享受traditional IRA抵扣有收入限制,具体标准取决于MAGI(Modified Adjusted Gross Income)。

如图所示,2024年,单身报税收入超过87k,联合报税收入超过143k即丧失traditional IRA抵扣权力。

在考虑了standard deduction后,这两个收入对应的federal marginal tax rate均为22%。我们假设联邦税率在未来变化不大,如果你不这样认为,可以按同样逻辑自行推理。

接下来,我们举一些场景讨论。

场景一:收入低于抵扣门槛(MAGI < $87k)

由于边际税率较低(例如 12%),未来税率大概率不会更低,因此应优先存满 Roth IRA,以锁定当前的低税率。若所在州税负较低(如德州 TX、华盛顿州 WA 等免州收入税的州),更应该优先考虑 Roth IRA。

场景二:收入超过抵扣门槛(MAGI > $87k),只能使用 Non-Deductible IRA

Non-Deductible IRA 的具体情况可参考本博客的相关介绍。

首先我们看non-deductible IRA,它存入时不免税,这一点劣于traditional IRA的deductible部分;另一方面其non-deductible contribution产生的earning在取出时也不免税,这又使之劣于Roth IRA。

在这种情况下,应考虑通过Backdoor Roth的方式存入 Roth IRA。

DeepSeek R1有诗云 :

“门槛之上莫硬闯,税镰挥动等风来”

场景三:收入暂时较低但未来将大幅跃升

可能的情形如医学院学生将来有工作经验后成为主治医生。

即使当前Traditional IRA可抵扣,也应优先选择Roth IRA,避免未来高收入阶段因Pro-Rata Rule限制Backdoor Roth的操作空间(见backdoor详解)。

若确定未来雇主401(k)接受reverse rollover,在20%-22%的marginal tax rate时,根据你对未来税率的预期可以考虑先使用Traditional IRA抵扣。将来需要做backdoor时,可通过reverse rollover将traditional IRA清空(见backdoor详解)。

DeepSeek R1有诗云 :

“抵税诱惑诚可贵,税务弹性价更高”

场景四:收入接近门槛(MAGI ~$87k),且预期未来有低收入期

可以考虑先存Traditional IRA,以获得当年抵扣。在未来,例如gap year等低收入时期,再将Traditional IRA转换为Roth IRA(traditional IRA -> Roth IRA taxable rollover)。

但需注意,与直接存Roth IRA相比,这笔rollover在Roth IRA中的性质为taxable rollover,五年内取出可能会面临10%罚金(参考Roth IRA 五年规则与取钱顺序)。这种情况需读者对各退休账户有全面了解后再执行。

场景五:未来会离开美国,变成NRA非税务居民

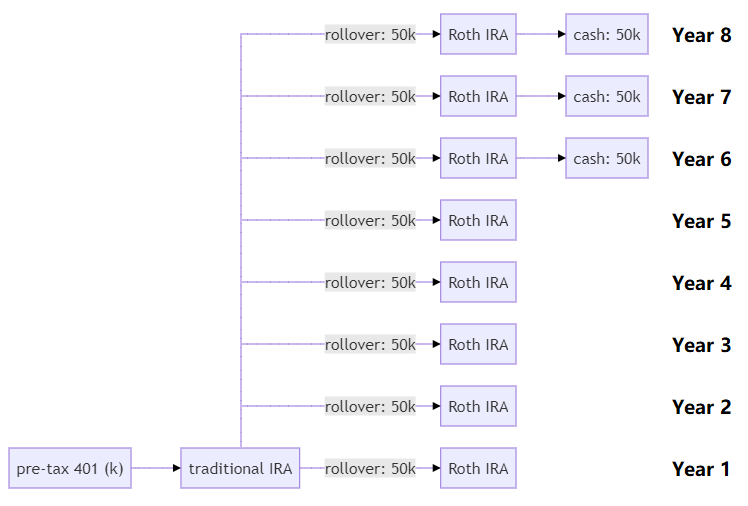

通常来说,离开美国后未来美国的预期税率更低。此时可以考虑先存入Traditional IRA以获取当年抵扣。随后,在税率较低的年份,通过Roth ladder逐步转换至Roth IRA,并按需逐年取出。

若计划长期持有投资(即没有频繁交易产生的税务),也可以考虑taxable account。对于在美国居住一年内未满183天的NRA不缴纳资本利得税,使得taxable account在税务上享有类似Roth IRA的优势,同时避免了IRA的流动性限制。

掌握了以上分析方法后,读者可针对自己的情形指定策略。

pre-tax 401(k) vs Roth 401(k)

401(k)的考量方式与IRA略有不同。

Pre-tax 401(k)的抵扣(duduction)不受收入限制。因此,Pre-tax vs Roth的选择主要取决于当前和未来的税率。对于高收入者(例如联邦税率37% + 加州税率10%+),优先选择Pre-tax 401(k)通常更有利。

税率受多方面因素影响。退休后的收入水平,以及国会在未来几十年的税法变化,都可能不同于当前的预期。面对不确定性,可以通过分散化(diversification)降低风险,即按照一定比例存入Pre-tax和Roth。这样无论未来税率如何变化,都不会处于最差情况,当然也可能错过最优情况。

对于401(k),Roth部分还需考虑Mega backdoor Roth的贡献。2025年的Elective deferral(即Pre-tax 401(k) + Roth 401(k))限额为23.5k,而annual addition(Pre-tax 401(k) + Roth 401(k) + after-tax 401(k))限额为70k(这两个限度参考401(k)综述)。如果可以执行Mega backdoor Roth(参考after tax 401(k)与mega backdoor),在计算比例时,应综合考虑整个70k的annual addition,而不仅仅是Elective deferral部分。

本文着眼点在于税务优势,流动性方面的考虑涉及各退休账户的取出规则,在此不赘述。

总结

选择pre-tax还是Roth的核心在于当前税率 vs 未来预期税率。

对于IRA,由于抵扣的收入限制,通常Roth IRA占优;对于401(k),对于高收入者,Pre-tax 401(k)通常更优,而对于税率不确定的人群,可通过Pre-tax与Roth 401(k)的组合进行税务分散化(diversification)。

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.

若喜欢本文,别忘了给个五星好评哦!