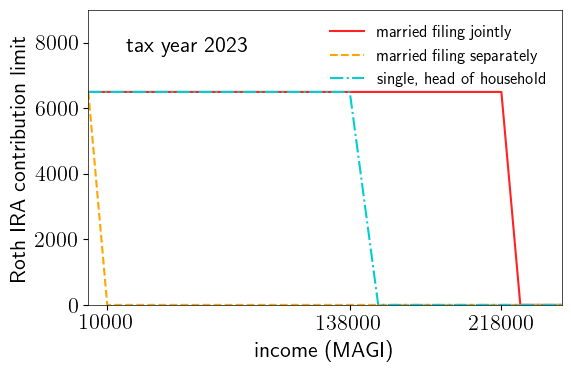

众所周知,traditional IRA和Roth IRA每年存入有上限。每人的上限与当年的报税收入挂钩。具体说来,当Modified adjusted gross income (MAGI)超过某一数值时,即触发存入上限的phase out,更高的收入使上限线性减少到0。2023年Roth IRA的收入限制见下图(忽略50岁以上的catch-up)。

例如2023年single status,当MAGI超过138k时,Roth IRA的存入限额开始phase out。问题是,在2024年报税之前,如何知道自己的2023年的MAGI呢?想必收入在phase out limit附近的读者会关心这个问题。

本文先列举一些常见的收入变化情形,再针对Roth IRA谈几个策略,综合看backdoor Roth最优。

本文需读者熟悉IRA存入规则,不然请先回顾traditional IRA与Roth IRA介绍。

MAGI的意外变化

最常见的两个收入变化导致超限的情形有:

- 跳槽,涨工资

- 结婚,报税状态发生变化

如果两人选择结婚情形就不同了。根据Sec. 7703(a)(1),若某人在12月31日是已婚状态,那么在税务上他整年都是已婚状态。如果Alice和Bob在2023年12月31日前完成结婚手续,那么他们依照married filing jointly报税时MAGI达到了240k,超过了228k的上限,两人均不可以直接存Roth IRA。

再列举一些其他情形:

- 一次性费用,例如搬家费(非报销,而是直接给支票),sign on bonus

- 牛市,资产性收入暴涨(windfall)

- 退休账户之间的rollover,例如pre-tax 401(k) -> Roth 401(k),或者取出pre-tax money

- 诉讼获胜获得的赔偿(部分compensatory damage和绝大部分punitive damage)

一般情况下,如果某一个情形会引起修改withholding(参考withholding与estimated tax一文),那么就可以影响MAGI。

方案1: backdoor Roth

Backdoor Roth是一种绕开Roth收入限制的方法。若收入远远超过限制,可使用这种方法变相存Roth IRA。

但反过来,backdoor Roth并不是高收入人士专属,任何人均可使用。具体步骤是两步rollover,

6.5k cash -> traditional IRA

traditional IRA -> Roth IRA

详细的税务规则,例如traditional IRA做rollover时的pro-rata rule,报税时8606表格的填写,避免缴税的reverse rollover技巧等请参考backdoor详解一文,不赘述。

Backdoor Roth这种存法的好处是与全年收入无关,开年即可使用。推荐收入接近phase out,且有资金front load的读者尝试。缺点是IRA rollover的规则稍复杂,建议搞懂IRA rollover详解;若Roth IRA中之前有taxable rollover,则5年内从Roth IRA 中取钱可能有罚金,具体规则请看Roth IRA五年规则与取钱顺序。

注:Traditional IRA有deduction limit,收入小于某收入阈值(这个阈值比Roth IRA的收入限制低很多),traditional IRA的部分或全部存入可选择先抵税。但根据Publication 590-a关于Form 8606的注释:you can even designate otherwise deductible contributions as nondeductible contributions。因此即使traditional IRA可以抵税,也可以选择将全部金额算做non-deductible contribution并完成backdoor Roth。

方案2:等到来年报税截止日前再存入

2024年报税时,2023年的收入和抵扣均已完全确定。

根据Form 1040上的AGI(得到MAGI需要加回一些deduction,参考这里)以及前面的图表可以得到存入限额。

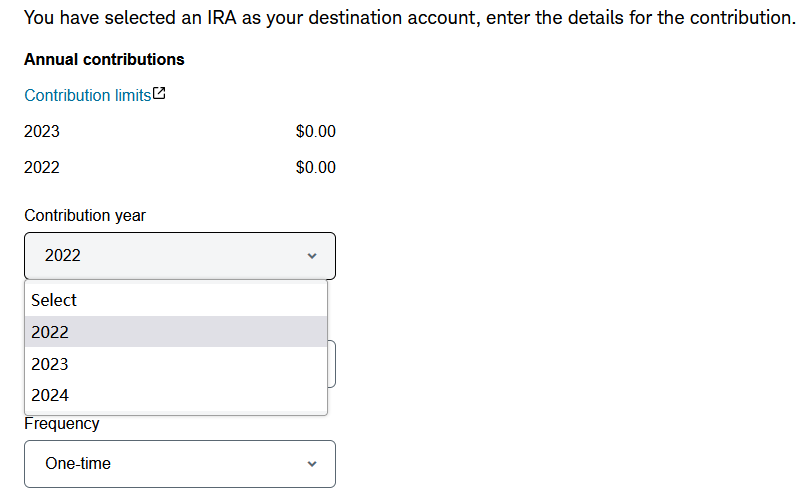

各大券商均支持这一功能。选择存入年份时注意选择前一年,以便券商生成正确的5498表格。下图是Schwab Roth IRA的存入界面,截图时间2023年1月8日,但依然可以选择2022年的存入。(根据reddit去年的讨论,图中的2024年选项是指定Schwab在2024年开年存入,并非在2023年存入,是bug还是feature见仁见智。)

这个方案的好处是操作简单,收入尘埃落定后不会超限。如果最终收入不到限制,则可以直接存入,按ordering rule,这是优先级最高的regular contribution,可以随时无税无罚金取出(见Roth IRA五年规则与取钱顺序)。缺点是无法front load,且如果最终收入超限,仍然要做一次backdoor Roth。

方案3:(收入可能不会过线)先存入再补救

此方案可用于收入接近但尚未触线,且不太可能有很大意外情况的读者。

这类读者可全年追踪自己的收入。全年最后几个月,可通过增加pre-tax 401(k) contribution等方法精确将收入控制到phase out线以下。

若收入最终超过phase out线,可有的补救措施是在第二年报税前

- 做recharacterization。将Roth IRA超限部分变成traditional IRA contribution,再做backdoor的第二步。

或者

- 要求券商做corrective contribution。钱退回后,再完成一次backdoor。

这两种纠正方法均需要在券商处填表执行,其中corrective distribution有损;若有盈利,recharacterization之后再执行backdoor的第二步有税,且5年内会有罚金。

本文暂不详述补救办法,仅指向Publication 590-A。

此方案的缺点是收入控制需精确,出错以后纠正程序麻烦(需要券商配合,有额外报税表格)且可能有损。只推荐给收入控制非常稳定,且偏好regular contribution的读者。

总结

年收入可能受诸如婚姻、工作变动之类的意外影响因素。本文介绍了几种在收入不确定时存Roth IRA的方法。

对于收入在phase out线上的读者,本文首推在掌握rollover规则之后使用backdoor Roth。等到次年报税,收入确定时再存也可以。除非收入远低于phase out线,不太推荐先存再补救。

参考资料:Publication 590-A

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.