![]()

在网上看了有几篇信用卡指南,觉得不甚满意,于是就打算自己写一篇了。感觉日常生活中大家都没有充分意识到信用卡的好处。

另外我个人经历、知识毕竟有限,有些部分表述可能不准确甚至误导了,欢迎各位指正。

在最开始我想说明一点:不要被信用卡、返现网等带来的福利迷惑而进行各种不必要的消费,那样真的就成剁手党了。

这个所谓的指南我打算写4篇,分别是:

这一篇着重于一些最基础的入门知识的介绍,主要是:

- 美帝信用卡都有哪些福利

- 个人信用报告简介

- 基本词汇解释

Contents

1. 美帝信用卡福利

其实换个说法可能更好:为什么要用信用卡?我相信大家在美国不见得都有信用卡,但是各个银行的debit card是肯定都有的。在美帝debit card支付时是完全可以当信用卡用的,因此很多人可能觉得这和信用卡没什么区别,于是就懒得去申请信用卡了。什么你说你只用现金?其实我觉得只用现金的很大可能是真土豪!

但如果真的是这样想的话,那真是太小看信用卡能带来的福利了。最显而易见的一点,别人都用信用卡买单,你掏出一张呆逼(debit)卡,岂不是气势上就矮人一截了!哈哈哈哈。不过一些中高端信用卡确实从卡面上就给人一种很有逼格的感觉。好了废话少说,信用卡到底都会有哪些附加福利呢?

1.1. Fraud Protection/盗刷免责

在美帝其实卡片盗刷是一个很常见的问题。光过去的一年我记得的在美国发生的大规模卡片信息泄露事件就有不下4起,包括了Target,UPS,Home Depot等大商家,甚至连Chase的系统也受到过攻击(不过这次攻击没有泄露卡片信息)。除此之外,日常生活中不小心卡丢了等等也不少见,因此在美帝你的卡被盗刷并不是一件很稀有的事,甚至有的人同一张卡一年就会被盗刷个四五次。美国的银行发行信用卡时一般都会说明持卡人是不需要为盗刷负责的,而且卡被盗刷之后解决非常方便,网银页面都会很容易找到“dispute transaction”的选项,或者打个电话也很容易就搞定。

1.2. Cash & Points Back/返现返点

总体来说,刷信用卡都会有不同额度的返现。常见的卡都会有至少1%的Cash Back,有些卡能到5%甚至6%,乍一看似乎很少,但苍蝇肉也是肉啊,积累个两三年总会很多的。有人也会说Ebates这种网站也可以返很多啊。确实如此,但是你用信用卡不是还能再多一点点嘛,甚至像 Discover It,第四季度只要是online shopping都有5%的cash back,叠加上也不算少了。像Chase和Discover也自带了类似的返现站点,其返现力度不亚于Ebates网站(老实说我觉得Discover Deals的返现有时候很丧心病狂),况且信用卡的cash/points back广泛的可选范围可不是Ebates能比的(比如买菜5% 6%),返点使用的灵活性也远远超过返回来的现金。不过还是那句话,不管是返现网还是信用卡,不要乱进行不必要的消费。

1.3. Price Protection/价格保护

相信各位都或多或少遇上过买完某个东西就立马有折扣或者降价的,有时候商家会有类似于7天返差价的政策,但是相比于信用卡常见的90天price protection,确实是短太多了,甚至有人在研究能不能利用这个price protection来实现黑五提前抢购(其实我觉得没戏)。当然这个返差价的额度不会是无限大的,一般都会有单笔上限(比如$500 per order)和一年年总上限。

1.4. Purchase Protection/购物保护

新买的包包被偷了怎么办?信用卡来帮忙,被偷了之后向银行claim,银行可以返还你购买它的价钱。当然也是有时间限制和返还金额上限的。不过有的人可能就开始动歪脑筋了:是不是我东西没被偷但是也可以假装被偷了来拿这个钱。确实有人这么干并且没被发现,很多时候银行是很nice的并不会去查证那么多。但是这个一旦被发现可是重罪,可以扔进监狱去捡肥皂的哦。

另外信用卡有时还可以延长退货的时限,这样当你买了东西后悔了却又超过了商家规定的退货时限时,也可以找信用卡公司帮忙。

1.5. Rental Insurance/租车保险

在美帝上路是需要车险的,因此租车的时候车行会要求你在付租金的同时买车险。但是很多人似乎忘了不少信用卡自己就附带了车险,至少也是secondary的,有些卡甚至是primary的车险。不过信用卡自带的车险只包Collision and Damage Waiver(CDW),其余的都不包。该买的还是得买。详细的讨论大家可以参考《信用卡租车福利总结》

1.6. Trip Delay Protection/行程延误保险

坐飞机遇上机械故障或者天气原因等延误简直太正常了,有时候甚至需要在机场或者其他地方过夜。不少信用卡,比如 Chase Sapphire Preferred (CSP) 这时候就可以提供相应的补偿:可以报销你在这段时间额外的花费,包括饭钱以及住酒店的钱。需要注意的是你必须在购买机票时使用对应的卡付款,用没有此福利的卡付款可是享受不到福利的哦~

1.7. Warranty Extension/购物延保

这项也差不多算是一项很不错的福利了。用带这项福利的信用卡购买的产品自动延长1年保修,当然这延长的一年是由信用卡来承担,不是由商家。但总比花钱再去买额外的延保服务要好多了。详细讨论大家可以参阅《信用卡购物延保总结》

1.8. Opening Bonus/各种开卡奖励

信用卡最主要的一项福利。不少信用卡开卡的时候会有丰厚的开卡奖励,比如 Chase Freedom 每年有差不多1-2次开卡给$200,Chase Sapphire Preferred (CSP) 开卡送40k points,Citi AA 航空卡开卡送50k AA miles,酒店卡开卡送免费住宿等等。不停撸信用卡的一大动力就在于去拿这些开卡奖励。当然开卡奖励不是白给的,一般都会有一定的消费要求,比如三个月花500,三个月花2000,甚至三个月花10k等等。一般来说开卡奖励越高,消费要求自然也就越高。所以申新卡之前一定要看明白消费要求,不然到时候bonus拿不到可就哭了,但是也别搞得来为了完成要求不得不买各种本不是很需要的东西,这样不正好掉入银行商家的陷阱了么。

以上各点的详细信息各位可以参阅信用卡官网或者阅读随卡来的guide to benefits之类的,里面会详细描述你的每张卡都有哪些福利以及在对应情况下该如何claim。

2. 个人信用报告

美国拥有一套非常成熟的个人信用记录体系,记录了你从第一次产生借贷关系(开信用卡、开贷款)起的信用行为。银行在审核你的信用卡申请时,会以信用报告为依据,结合你的其他个人条件,比如年收入、月房租等,决定你是否有资格拥有申请的信用卡以及额度是多少。当然你买车买房的贷款也肯定会以信用报告为主要参考,不过这里主要讨论信用卡,因此这个就不讨论了.

在美国,有三家主要的信用记录局,分别是Experian,Equifax和TransUnion。你的记录会由银行等上报并保存在这三家里面。当你申卡的时候银行又会去向他们调取你的信用报告。那么在你的信用报告里,哪些是关键因素呢?

2.1. Payment History

这个我想不用说明太多。按时还账是积累良好信用记录最基本的要求。不过我觉得中国人这点上一般不会很差。这个只要是每个月出了statement之后在相应的due day前还上了minimum payment就会给你算按时还款的。不过在有APR的情况下,没有还清的部分银行就会开始收利息了,所以我强烈建议在财力允许的情况下出了statement后立马把账单上的欠款全部还掉。如果确实不小心错过了一次due date,要立马给银行打电话解释,一般第一次银行不会太严,可以要求他们不上报给信用局,但是次数太多这样肯定是不行的。

2.2. Credit Limit and Utilization Rate

你的所有信用卡额度的总和以及欠款比例。Utilization=总statent balance/总CL。一般来说这个要保持在20%一下比较好,也有其他的说法。但总之别老在50%上,这样会特别伤信用分数,以及会让各个银行开始担心你的财政状况,甚至降低给你已经发的卡的CL甚至关卡。

对信用才开始起步的人,要经常保持在20%一下会比较困难,因为总额度低,动不动就会刷满。但也没有别的办法,你只能不停还款,并且一定要记得保证出statement时你的util rate要低。有时候你就算statement date当天还款,也不会立马就出现在账上,因此记得提前两天还掉。

2.3. Length of Credit History

信用长度。一般主要看最长信用卡长度以及平均信用长度。有时候别人会告诫你不要随意关掉第一张信用卡就是因为这个原因。你的信用记录是从第一张信用卡开始算,如果你关掉了它,那么你信用历史中最大的那块肉就掉了,不管是最长历史还是平均都会有很大的影响。但是转卡是不会影响长度的,所以,如果你的第一张卡确实特别渣,那么不要急,等信用已经攒起来之后,给银行打电话或者Online找客服,问能不能转成他们家好一些的卡。

每多一张信用卡,你的平均历史自然都会变短。当卡不多的时候,一张新卡可以让你的平均历史变短不少。但是当卡渐渐多了,历史越来越长之后,新的卡对这个的影响就不会特别大了。对新手来说,这个是最无解的部分,你只能等,只能慢慢养,基本上我个人经验,你有1年的良好信用记录时,不少很不错的中端卡你都可以去挑战了。

2.4. New Credit Opened/Hard Pull

每当你申请信用卡、申请贷款时,银行会向信用局索取你的报告。这时你的报告上就会留下这个索取的记录,被称为Hard Pull (HP)或者Hard Inquiry。严格来说,inquiry分两种,一种是hard,另一种是soft,会对你的信用分数产生影响的是hp,sp虽然也会留在报告上,但是没有负面作用。Soft pull一般发生在你自己调取自己的信用记录时,或者银行有给你发卡后,每隔一段时间自动调取记录监控你的信用状况时。其实这点我有点疑问,因为我可以确定的是你自己可以想办法看到报告上所有pull的历史,包括sp,但是当银行hp时他们看不看得到所有的我不确定,但总之sp不影响信用分数,而且也确实没啥值得care的。

每一个HP会在你的报告上留2年,或者说别人pull你时只能看到2年内的HP历史。一般来说,当银行调取你的报告后,发现近期短时间内有大量HP的话,给你批准新卡的可能性就会大大降低,因为这可能意味着你突然缺钱了,申请了不少信用卡来填你的空缺。因此有些人可能会建议半年左右申请一张新卡为比较合适的间隔。其实这也算是比较正确的做法了,因为HP多确实伤信用。但就我从网上见到的以及个人经历而言,银行有时其实更看中的是你的整个credit history,尤其是报告上体现的account management的能力(按时还款,保持低util等),而不是特别在乎近期HP数量。不过你要是近期都20多个HP了,我建议你还是好好歇歇吧。关于申卡时HP的影响,我会在后面申卡策略中再就个人经历而言多分析一些。

2.5. Type of Credit

这个指的是你都有哪些credit类型:信用卡、车贷、房贷、学生贷款等,一般来说,能同时管理好不同类型的credit/loan,表明你拥有良好的管理能力及经济状况,自然银行会认为你比较靠谱,愿意借钱给你。不过我除了信用卡,其他的贷款不是很了解,希望各位能指点一下。

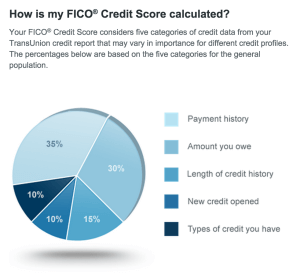

这些是报告中会主要包含的内容,那么我们经常看到的信用分数是如何来的呢?其实就是拿着报告按照不同的模型给你算出来的分罢了。不同的模型自然会得到不同的分数。对信用卡来说,比较权威的模型是FICO,对应的也就是FICO score,这也是你会在申卡(不管过没过)后拿到的银行寄过来的信上面看到的分数。但是前面也说了,美国主要是有三家信用局,因此你在看fico分数的时候要看明白到底是对着哪一家信用局的报告来计算的(比如图中就说了这是TransUnion的report),不同信用局的报告上内容稍有不同是很正常的,比如hard pull数量。

在计算中,以上几个要素占的比例也是不一样的,fico模型的比例已经在图中给出了。fico分数的范围是:300-850,我觉得能保持在700以上就不错了,能上800的估计可以秒各种卡了。如果你查了自己的fico分,发现某个月可能突然下降了一些,不要担心,分数有波动很正常,只要你的信用记录没有硬伤,随着时间增长你的分数肯定是渐渐上升的。对分数下降有担心的朋友可以can’y。最后也再提醒一次,分数不是全部,甚至不是最重要的,report中记录的你的信用行为才是银行决定的关键。

关于如何查信用分数,大家可以直接参阅我们总结的《如何免费获取信用分数》

3. 基本词汇

不少人可能刚开始用信用卡的时候会不是很明白账单上或者网页上的某些词到底是什么意思,不如就在这里先集中解释一下:

3.1. Statement

这个就是账单,每个月会来一次的那个。不论是checking/savings account还是credit card甚至是你的水电啊,电话费啊啥的,每个月都会在一个固定(或者前后几天)的日子给你出一个账单,这个日子就是statement closing date,详细记录了你从上一个closing date到这一个closing date间的消费、还款等行为。需要注意的一点是,当你在closing date前有消费时,如果出statement的时候,这笔消费还在pending,那么是不会算到这一次的statement上的,会在post后出现在下一个账单上。

3.2. Balance

就是你这张卡欠了多少钱。Statement balance就是说在出账单后你还欠多少。Current就是说你现在一共欠了多少,不过在运通的网站上,current balance指的是上个statement的balance,然后下面有一个outstanding balance才是我说的current balance。

3.3. Payment Due Date & Minimum Payment

顾名思义,你必须掏空钱包还钱的日子。一般这个日子是出了statement之后的20多天差不多一个月的样子,只要你还上了statement中写明的minimum payment,那么就不会被认为是late payment,自然也就不会在信用报告上留下一个晚还款的记录了。不过我前面也说过了,允许情况下直接把statement balance全部还掉吧。

3.4. SSN

大名鼎鼎的Social Security Number.你在美帝承载信用记录的一个关键号码,查你的信用记录基本上就是靠SSN和名字生日等来match,虽然有时候不靠SSN也可以在信用局找到你的报告。这个号码很重要,不要随便透漏给别人。强烈建议没有ssn又想玩信用卡的同学去想办法搞一张,不然很多好卡你根本就撸不到。

3.5. APR

Annual Percentage Rate.用来算你的利率的,其实我都没想过去搞明白这个的算法,因为我们的目标是不要让银行收利息啊!!!不少卡开卡会有一段0 APR的福利期,比如Chase freedom,你就完全可以把这段时间当做分期付款来用了,不过我不建议新手这么做,因为可能会很损utilization rate,进而影响信用分。银行开卡决定你的APR时就会参考信用记录,所以一个良好的信用记录能保证你万不得已需要付利息时,也能少付不少。

附录

本系列文章列表: