IRA、401(k)等退休賬戶取錢普遍有59.5歲的條件,否則即便取出,計入收入的部分除了收入稅外還有額外的10%罰金。

但401(k)有一條俗稱rule of 55的免罰金規則,在綜述部分提過:

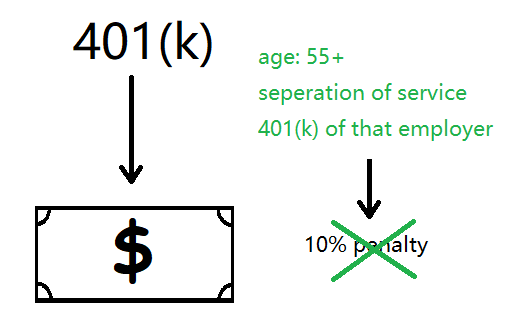

員工若在滿55歲或以上的那一年離職,那麼從離職僱主處的401(k)取錢,可免去10%的罰金。員工離職後可以找其他工作。(警察、消防等在政府部門工作的public safty employee可放寬到50歲,見IRS Topic 558)

該條款於1986年立法,對55歲至59.5歲離職或退休的人有幫助,其實質是將401(k)的無罰金取款年限增加5年。對於pre-tax 401(k)這種從72歲開始有mandatory withdrawal規則的賬戶,該條款可以分散取款年限。

但該條款條件苛刻,以上引文黑體的部分缺一不可。不排除某些401(k) plan的錯誤表述,有很多人因為搞錯條件被追繳10%的罰款。

本文結合近年案例分析rule of 55的條件。年輕的讀者將來也可能用得到。

離職那年必須55歲或以上

在55歲前離職,所在僱主的401(k) plan不能享受rule of 55。

Gail Marie Watson從1981年起一直在Association of American Medical Colleges (AAMC) 工作,直到2006年她53歲。2008年55歲的她從401(k)中總共取出$30060。她報了收入稅,但是沒有報10%的罰金。IRS認為她在59.5歲之前從401(k)中做non-qualified distribution,少繳了10%的罰金。

Tax court的判決支持IRS。理由如下:

- Sec. 72(t)(2)(A)(v) 的精確文字敘述是

(v) made to an employee after separation from service after attainment of age 55

法庭同意IRS的解釋,認為應該先達到55歲(在該calendar year),再離職才滿足條件。

- 在文字解釋有歧義時,法庭從legislative history找立法意圖的證據。

1986年revenue act的congressional conference report(H.R. Conf. Rept. No. 99-841 (Vol. II), at II-456 to II-457 (1986))顯示,這段的本意是先達到55歲然後離職,並給出了幾乎與本案完全相同的例子

In all cases, the exception applies only if the participant has attained age 55 on or before separation from service. Thus, for example, the exception does not apply to a participant who separates from service at age 52, and, pursuant to the early retirement provisions of the plan, begins receiving benefits at or after age 55.

- Watson取款時不滿59.5歲,無其他豁免條件,故適用10%的罰款。

法庭同情Watson的境遇,但表示愛莫能助。

While petitioner believes it is unfair and inequitable in these circumstances to hold her liable for the 10-percent additional tax, and we have sympathy for her plight, there is no statutory authority to hold otherwise in this situation. Only Congress can change the statute.

2020年有一起類似的案件(Laue v. Comm’r, T.C. Summary Opinion 2020-14),也是55歲前離職。法庭重新確認了Waston案的判決,給出的理由和結果完全相同。

所不同的是,Laue取錢時的年齡是59歲,而不是59.5歲。59.5歲的定義是59歲生日之後的第183天。Laue差一點就可以用59.5歲qualified distribution條件避免罰款了。

僅限離職時僱主處的401(k) plan

假設Jack 22歲至50歲在僱主A處工作,一直存401(k) plan A;50歲離職,在僱主B處工作到55歲退休。那麼僱主B處的401(k)滿足rule of 55的條件,而僱主A處因離職時小於50歲,所以不適用。

但Jack可以將僱主A處的401(k) rollover至僱主B處,利用401(k) B的rule of 55免罰金取401(k) A中的錢。

注意Sec. 72(t)(2)(A)(v)的用此是made to an employee,55歲的條件加之於員工本人,員工配偶的年齡即使在community property state也不在考慮範圍之內(Vigil v. Comm’r 2012)。

Rollover至IRA後rule of 55不適用

401(k)資金rollover到IRA後,rule of 55不再適用。

Catania v. Comm』r, T.C. Memo. 2021-33 (2021)

John A. Catania 一直在Home Depot工作,擁有Home Depot提供的401 (k)。2014年,他在55歲從公司Home Depot離職,將401 (k)的餘額轉入開設在Vanguard的traditional IRA。2016年,他57時從traditional IRA取出37000。他當年繳納了收入稅,但沒有繳納Sec. 72(t)(1)的10%罰款。IRS於2019年4月15日對他發出deficiency notice。

Tax court的判決支持IRS。理由如下:

- Sec. 72(t)(3)(A) 明確規定了rule of 55不適用於IRA

(3) Limitations

(A) Certain exceptions not to apply to individual retirement plans

Subparagraphs (A)(v) and (C) of paragraph (2) shall not apply to distributions from an individual retirement plan.

這一條規定單獨看容易理解。IRA不是僱主提供的retirement plan,沒有separation from service這個概念,無法認定某一個IRA是55歲離職時僱主的那個retirement plan。

本判決則進一步指出,即使IRA的資金來源是滿足rule of 55的retirement plan,資金進入IRA後,rule of 55失效。

Catania在取錢時,年齡57歲,小於59.5歲,不滿足traditional IRA qualified distribution條件,Sec. 72(t)(1) 10%的罰金適用。

Catania生活境遇不佳,他提出取款用於房屋維護和生活的必要開銷。但法庭認為這不是10%罰款的豁免條件。

There is no authority in the Code or caselaw for an equitable or hardship exception to the imposition of additional tax under section 72(t) on early distributions from a retirement account.

法庭同情Catania個人的不幸,但表示本庭不是衡平法院,不能為了實現公平的結果而無視法律。

Although we are sympathetic to petitioner』s situation, we are not a court of equity, and we cannot ignore the law to achieve an equitable end.

因此,若要對401 (k)使用rule of 55,務必將需要取出的部分資金留在原僱主的401(k)內,而不是將其rollover到IRA。

總結:

Rule 55是提早5年從401(k)中免罰金取錢的方法。本文通過案例分析其條件。

從案例推斷IRS的執法方式,應是先檢查券商上報的1099-R中IRA/401(k)的distribution數額,在檢查納稅人年齡。若出現59.5歲之前的支取,檢查Form 5329上的罰金。若缺少罰金,則發出deficiency notice。檢測可以自動進行,所以不乏錯誤理解的低收入人士欠款不多仍被追究。

Rule of 55規則沒有解釋餘地,法庭會按文字嚴格判決。執行時,需要嚴格遵循離職時55歲及以上,僅從該僱主的401(k)中取錢等條件。若欲rollover至IRA,在原僱主401(k)中留夠55歲至59.5歲要適用的錢,59.5歲之後IRA/401(k)均變成qualified distribution則無差別。

參考資料:irahelp: rule 55, Watson v. Comm’r, 2011, Laue v. Comm’r, T.C. Summary Opinion 2020-14, Catania v. Comm』r, T.C. Memo. 2021-33 (2021)

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.