Contents

前情回顧

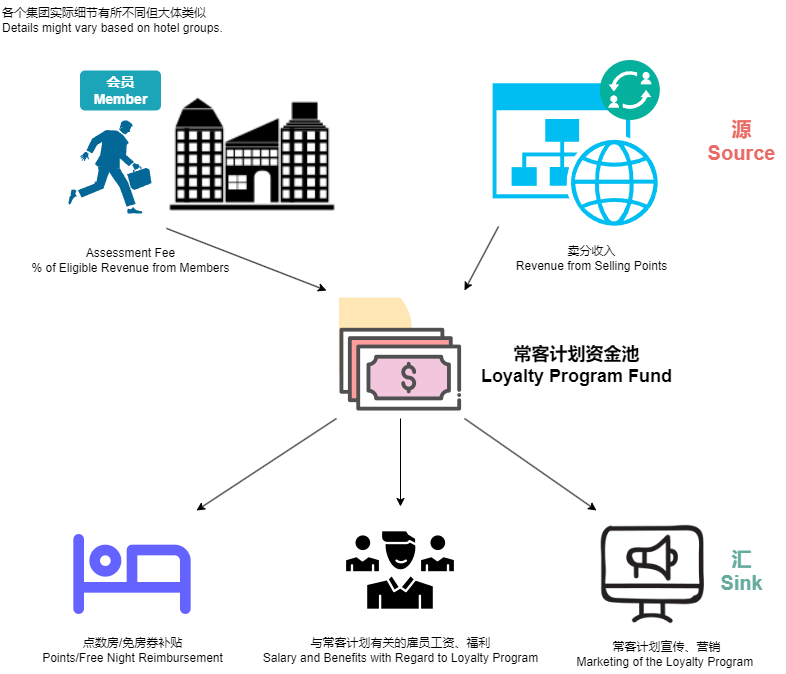

在上一篇文章(酒店世界的點數遊戲(上):點數從何而來?)里,我們介紹了酒店常旅客的經濟運作模式。由於現如今絕大部分連鎖酒店都是Franchise而非集團自有,酒店需要向集團交納大量的特許經營費、渠道費等各類費用,換來的是集團提供的忠誠顧客群體、成熟的Distribution Channel、和各類技術及人員支持。而常旅客項目基本都是一個單獨的資金池,按照會員在店消費的百分比交納入這個資金池中,一般集團賣分的收入也會進入這個資金池,這個資金池就會負責我們兌換點數房/Free Night(下文用FN代指)時集團向酒店的補貼,以及與常客計劃相關的各類人員、宣傳開銷。

比如凱悅在Select-Service品牌(如Hyatt Place, Hyatt House) 收取assessment fee比例是4%,在Full-Service品牌(如Hyatt Regency, Hyatt Centric) 收取4.5%,這部分費用實際上也可以理解成酒店向集團買分然後發放給住店會員的費用。按照一美元消費積累5個凱悅點數的情況下,集團在這些分數上獲得的收入就是0.8-0.9 cpp之間。直接買分的價格則高得多了,凱悅常年買分價高於2 cpp,即使是在有最佳買分優惠的情況下也接近1.7 cpp,但是畢竟買分的量遠遠比不上通過住店累積的點數總量,而且網路賣分收入還要給服務提供方(Points.com)分一塊蛋糕,所以雖然這部分收入可以稍稍提高一些平均點數收入,但也大概率不會偏離0.8-0.9 cpp太多。那麼為何大家常常把凱悅分value在1.5cpp以上,再加上維護常客計劃的僱員、宣傳也要資金,這樣的話這個資金池不會一直倒虧嗎?這我們就需要來break down一下兌換FN時集團是如何和酒店結算的了。

FN經濟學:集團如何結算點數房

與通常想法不同,當我們用點數或者免房券入住時,集團付給酒店的補貼其實與點數並不直接掛鉤,i.e.並不是點數越高,付得越多。事實上,絕大多數常旅客項目的補貼模式都遵從了邊際成本模式,而邊際成本模式則與入住率直接掛鉤:

- 當酒店不接近滿房時,集團邏輯認為點數房不會佔用酒店太多資源,只需要足夠覆蓋一個Cost per Occupied Room(CPOR)即可。CPOR是酒店的一個重要指標,等於一定時期內的酒店運營成本除以總房晚數,衡量的是酒店在每一間房上付出的平均成本,比如清潔成本、早餐成本等等。因此,當酒店沒有滿房時,集團的補貼往往都是一個少得可憐的數字,一般根據該酒店的歷史Average Daily Rate(ADR)來定檔。大車店常常是$25-50左右的補貼,即使是很好的酒店,補貼價相比與市面房價也往往是大幅縮水,比如Alila Big Sur,未滿房補貼價格$1000左右,但門市價動輒$2000甚至$3000+。少部分情況下,這個補貼價可能接近淡季的市麵價格。

- 當酒店接近滿房時(通常指標是入住率達到95%或96%),此時任何一個點數房入住都更有可能擠占原本可能以市麵價格賣出的收入。因此集團會大幅提高對酒店的補貼,往往是接近當日ADR或者以ADR的80-90%結算。

事實上,酒店有時候前台操作出錯會把這部分結算價格列印在給顧客的folio上。凱悅曾經的一個IT bug(已修好),還會讓我們可以看到過往入住的結算價格是多少。美卡論壇上有一篇帖子做過統計。筆者也曾經抽樣對凱悅的結算價格做過一個數據分析,可以發現低Cat酒店,非滿房時的積分入住實際成本幾乎都低於0.8 cpp。Cat 7-8的酒店積分成本更加spread out,但是平均值也沒有超過1.2 cpp的。雖然滿房時的結算價格更高一些,但是滿房結算價格條件也比較嚴苛(>95% or 96% Occ.),所以總的積分兌換量,應該是非滿房兌換>>滿房兌換,那麼平均積分兌換成本會比圖中所示再高一些,但偏離不多。

但是,還有一個重要因素我們沒有考慮:breakage. Breakage衡量的是所以issue出去的點數當中,最終有多少比例永遠不會被兌換。那麼假如在兌換時,積分對集團的平均成本是y的話,由於有breakage (b) 的存在,積分在集團眼中的實際成本就變成了y* = y×(1-b) 。或許有人會問了,凱悅點數這麼好用,怎麼會有人有用不出去的呢?事實上,breakage來自於很多方面:1. 有許多人註冊了會員但並不玩常旅客,他們賬戶里入住產生的點數可能就一直躺到過期了; 2. 即使是Seasoned Traveler,別忘了我們點數兌換的時候花出去的幾乎永遠是500的整倍數,即使是凱悅Cat 1的off-peak也需要3.5k,那麼賬戶里永遠有零頭點數用不出去,雖然最終只要湊夠了足夠多分還是能花出去,但只要零頭永遠存在,那麼effectively就等效於breakage永遠存在。酒店和航空集團的breakage,一般而言已經遠小於零售業loyalty program的breakage了(筆者就老有7-Eleven點數過期TAT),但也不是一個小數字。我們曾經在論壇的另一篇帖子里做過一個很粗魯的推導,得出了凱悅的breakage大概可能是在20-35%這個區間。那麼假如在兌換FN時,積分對凱悅集團的平均成本是0.8 cpp,一把breakage考慮進去,積分對集團的實際成本立馬就降到了0.52-0.64 cpp這個區間。這個成本和凱悅在issue pts時的收入(略高於0.8 – 0.9 cpp)之間的價差,則是整個資金池用於常客計劃的運營、宣傳等開銷的支撐。

酒店與集團的「鬥智斗勇」

我們上面提到了FN的結算價,在這裡還應該補充一點,這個結算價是針對當天所有點數房/FN,什麼意思呢?如果入住率達到了95%以上,所有點數房/FN的結算都將會按照滿房價格結算,而不是只針對超過95%入住率的那部分。這就帶來了一個很大的問題:有沒有hit the threshold,酒店在積分/FN房上獲得的收入差別差太多了。我們隨便舉個例子,一個100間房間的酒店,當日ADR $150。如果一晚上有20間點數/FN房,73間現金房,此時由於沒有達到threshold入住率(93% < 95%),只能按照非滿房價格一間$30結算,那麼酒店在點數/FN房上獲得收入$600;但只要酒店再多入住兩間房(無論點數/FN房還是現金房),那麼入住率達到了threshold,酒店在點數/FN房上面的收入變成ADR結算,瞬間就會膨脹到$3000。這個兇猛的差異也讓很多酒店動起了歪心思,比如如果當天入住只差一點就可以達到threshold了,那麼就讓前台員工做幾個假預訂,把入住率推到threshold以上,就可以讓集團以滿房價格報銷。實際上,在很久很久以前 ,喜達屋(彼時還沒有被萬豪收購)就曾經一紙訴狀告過自己旗下的兩家酒店偽造入住率,來獲得更高的結算價(舊聞鏈接)。實際上即使到今天,依然有酒店在進行著這樣的操作,只不過沒有鬧出喜達屋事件那麼大動靜罷了。集團也並不是毫無招架之力,一般第一次抓住給個警告,第二次抓住威脅deflag都是有可能的。

大概是部分由於這個原因,近些年來,許多集團與酒店的結算方式也有所調整,讓補貼價格與Occ的掛鉤沒有那麼突躍。比如萬豪如今就變成了和RevPAR直接掛鉤,RevPAR本質就是ADR×入住率(Occ.),所以結算價就變成了和入住率更加線性的關係,而非以前那樣達到threshold有個突變,這樣一來,偽造Occ.的收益也變低了。IHG則按照入住率分為了三檔,每檔按照ADR的一定比例報銷,而且每年開積分房開得越多,補貼會更高,相當於變相鼓勵酒店多開積分房。

講到這裡,其實不難發現,酒店集團不僅僅是點數的「小銀行」,這個小銀行還擁有著對點數價值幾乎絕對的控制權,但是在這個遊戲中,真·銀行也同樣是個重要角色。在下一篇中,我們將會匯總這個點數遊戲中的所有角色,敬請期待!