Photo credit: GotCredit.com

新的一年到了,不少申请Checking/savings account拿bonus的童鞋收到了银行寄来的1099-INT表。报税的时候要怎么申报1099表格呢?这篇我们就简单说说对于我们常见的1099表的申报方式。

Contents

1. 什么是1099表?

1099 form是任何个人或者机构给了你钱,向IRS(Internal Revenue Service,美国国家税务局)汇报你有了这笔收入而使用的表格。任何一个1099 form都和收到这笔收入的个人的SSN对应。银行或者别的给你1099 表的机构或者个人会直接把1099寄给IRS,同时还需要寄给你一个副本。所以,IRS的电脑系统里有你收到的所有1099表的信息。

由于计算机系统的进步,现在所有的这些信息都由IRS的电脑系统自动核对,任何一个没有申报的1099都会使你被IRS查税(audit)的概率大大增加。

2. 1099表有哪些种类?

1099表有很多种,比如1099-A(Acquisition or Abandonment of Secured Property),1099-B(Proceeds From Broker and Barter Exchange Transactions),1099-C(Cancellation of Debt),1099-DIV(Dividends and Distributions),1099-G(Certain Government Payments),1099-H(Health Coverage Tax Credit (HCTC) Advance Payments),等等。

虽然1099表有这么多种,多数的1099表都是财产和收入构成比较复杂的人才会收到了。和这里大多数人有关的1099表一般只有这么几种:

- 1099-INT(Interest Income,$10以上会收到)

- 1099-K(Merchant Card and Third Party Network Payments,交易额$20000并且至少200笔会收到)

- 1099-MISC(Miscellaneous Income,$600以上非雇员收入会收到)

3. 这3种1099表的意义和对于不是美国公民也没有美国绿卡的人的影响

3.1. 1099-INT

这个其实就是银行向IRS汇报利息收入。在同一家银行如果一年内有超过10美元的利息收入,银行就必须用1099-INT向IRS汇报客户的这项收入。很多银行把Checking或者Savings的开户奖励(比如Discover checking的$300,Chase checking的$300,Chase savings的$200)都算作interest income,给开户人发1099-INT表。但是根据法律,信用卡这样的贷记产品给用户的返款(比如American Express Blue Cash Everyday给的$100开卡bonus)算是产品促销,而不是用户收入,所以银行不需要给开户人1099-INT表。

任何人都可以存钱拿利息,所以没有美国公民绿卡身份完全可以合法的收取1099-INT。

3.2. 1099-K

这个是做生意的人用了第三方支付软件收钱,支付软件公司用1099-K通知IRS收钱人收取了这么多钱款作为收入。常见的第三方支付软件包括Amazon Payment/Amazon Local Register(Local Register已死),Paypal/Paypal Here,Square,Intuit Go Payment/Intuit Quickbooks Payment。根据法律,在同一家第三方支付软件公司发生的交易,如果在一年内交易笔数超过200笔并且交易额超过2万美元,支付软件公司必须用1099-K表向IRS汇报收钱人的这笔收入。

因为持有学生签证(F),学者签证(J),和工作签证(H)的人不能有合法的雇佣商业活动收入,持有这3种签证的人收到1099-K表是比较危险的事情。

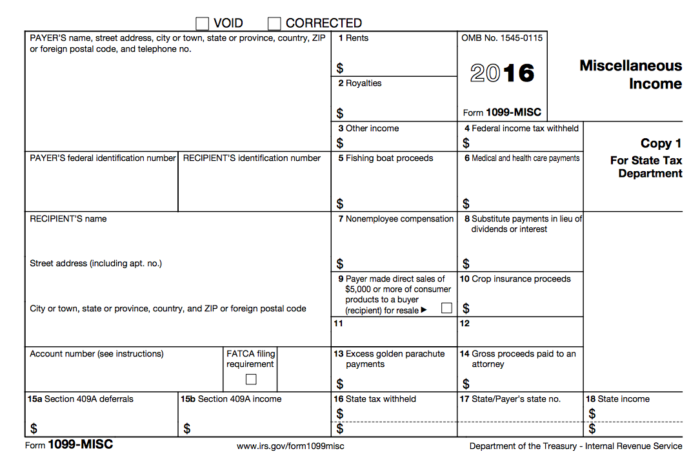

3.3. 1099-MISC

这个是如果任何人有了非雇佣收入,而且1年内在从同一个机构或者个人拿到了超过$600的钱,付钱的机构或者个人需要给收钱人开具的1099表,当然,这个表必须同时给IRS汇报这笔收入。常见的会收到1099-MISC的行为比如给会议审稿,会议付了工资之类的。但是银行偶尔也会发1099-MISC。最出名的就是Citibank,如果通过开Checking拿到了ThankYou Point(TYP),比如Citigold Checking有时候会给5万TYP开户奖励,如果在同一个年度内兑换的这样的Thank You Point的价值超过了600美元,Citi会给1099-MISC表格。和1099-INT里面说的一样,如果是申请信用卡拿到的TYP,无论兑换价值是多少,都不会收到任何的1099表格。

【2018.2 Update】年初,有一些读者收到了Chase和Discover发来的1099-MISC。触发这样的1099-MISC的原因是Refer收入达到了$600。这样的1099-MISC 一般也计为 Other Income,按照下面所说的方法报税。即使是 F1学生也没关系,更详细的讨论见《收到了Discover的1099-MISC表?别怕!》。

和1099-K一样,因为持有学生签证(F),学者签证(J),和工作签证(H)的人不能有合法的非原雇主工作收入,持有这3种签证的人收到1099-MISC可能会产生一些比较麻烦的后果。

如果你不小心真的收到了,那该怎么办呢?让我们来看一下1099-MISC这表究竟长怎样。请注意看下图的1-10的九个空(4除外),会发现即使是报在杂项收入的收入,也会有不同种。一般而言,从银行处所得收入被归为prizes/rewards,一般计入3(Other income)。坊间有个说法,只要不是被计入了真正的自营收入 7(Nonemployee compensation),这表对于非PR以后申请绿卡影响也不大。如果移民局查税表,问起来可以如实解释,强调自己没有做不该做的工作。另外,如果你有OPT和EAD卡(H-visa由于指定了雇用人,反而不行),由于OPT是允许自雇的,那么收到这个表也不用太担心。

讲了这么多,我们还是要指出,申请绿卡等法律相关的事情只会比玩信用卡更加YMMV,不同的律师都会给出不同的建议。我们在写此文的时候Google了半天,看到大部分人的建议都是不用太担心,但是也有小部分人说这是不行的。所以如果绿卡对你而言很重要,还请慎重考虑。最后仍需重申,无论如何,只要你收到此表,报税是一定要报的,以后是否要担心、申绿卡时如何解释,那是以后的事。

4. 1099表在税表上怎么申报

因为Resident Alien用1040报税,Non-Resident Alien用1040NR报税,我们分开说。这两种税务身份的区分请看:报税身份辨析。

另外,1040-EZ和1040NR-EZ不能报1099,所以如果收到了1099表,不要用这两种表格报税。

4.1. Non-Resident Alien 用 1040NR 报税。

A. 1099-INT:(更新!!)对于Non-Resident Alien来说,银行的利息是属于certain types of nontaxable interest,无论是报1040NR或者1040NR-EZ,都不需要把这部分收入填进表中,银行寄来的1099-INT也不用寄给IRS。

但是上面说的只是理想情况:在这样的理想情况下,Non-Resident Alien在办理各种银行账户的时候填写W8BEN form,然后每3年更新在银行的W8BEN form,这样所有的利息收入就会被银行报告在1042-S form上;只有在银行没有Non-Resident Alien的W8BEN form或者银行有的W8BEN已经过期的情况下,银行才会把利息收入报告在1099-INT上。可是实际中因为种种未知的误差,比如Banker拿了你的W8BEN没有及时入档,或者银行系统没有能及时录入你的W8BEN,或者别的什么未知原因,银行系统就会给Non-Resident Alien寄出1099-INT。

因为1040NR和1040NR-EZ都是按照理想情况设计的,给Non-Resident Alien发放1099-INT这样的非理想情况在设计税表时候是不会被考虑到的,所以1099-INT在1040NR和1040NR-EZ里没有完全合法设计好的地方填写。

但是收到了1099-INT最好还是要在税表上反映出来。这里我们建议阅读美卡论坛明山雨写的这个帖子:

B. 1099-K:1099-K一般要报在Schedule C (Profit or Loss from Business)上,然后报在1040NR的Line 13。一旦有了1099-K,需要报Schedule C,税表将会变得很复杂,对于没有经验的纳税人,需要雇会计师来报税,对于有经验的,也最少要买个能报Schedule C的报税软件。自己填表容易出错而且会大大提升IRS audit的概率。

C. 1099-MISC:报在Line 21. Other income.

4.2. Resident Alien 用 1040 报税。

- 1099-INT:报在Line 8a. Taxable interest.

- 1099-K:同1040NR一样,1099-K一般要报在Schedule C (Profit or Loss from Business)上,然后报在1040的Line 12.

- 1099-MISC:报在Line 21. Other income.