【2023.4 更新】近期出現了一種新的殺全家trigger因素:通過Chase AC卡的 Pay Yourself Back (PYB) 功能兌現了過多其他來源的AC里程。

Contents

什麼是Chase殺全家

相對於Amex對高風險用戶暫時凍結賬戶並要求提供財政證明進行 Financial Review (FR),Chase的風控措施可簡單粗暴多了。當Chase覺得你不是一個靠譜的客戶時,經常會把你所有的信用卡賬戶,甚至checking/saving賬戶直接全部關了,事前也常常沒有任何提醒。這就是我們常戲稱的「殺全家」。不少朋友被殺全家之前完全沒有感覺異常,直到自己的卡一直被decline,找Chase詢問後才得知已經被關了賬戶…

殺全家不僅是一次關掉你賬戶這麼簡單,往往還同時意味着你被暫時blacklisted(小黑屋):在接下來的一段時間內,你都不能再使用Chase的服務,甚至包括開Checking賬戶。至於這段時間有多長,沒人能給確切的答覆。不少人被小黑屋之後,過了1-2年雖然申請Chase信用卡最初能獲得通過,但是卡剛到手甚至還沒到手就又收到了關賬戶的郵件…

被關卡後,往往去問原因也問不到個所以然,有時候Chase也會寄信來闡述關卡原因…因此大家很多時候只有靠總結各種血淋淋的案例來猜測原因,更加增加了Chase在大家心中的XX感

殺全家的可能原因

被Chase關卡顯然是我們都不願意遇到的…看了上面的簡介之後,相信大家更想迫切知道到底做了什麼才會導致Chase如此痛下殺手。我們幫大家搜羅了一些可能的在Chase看來是高風險的行為,大家只要知道了Chase的紅線在哪兒,避開也就不難了。那麼我們就來看看Chase眼中哪些行為可能是high risky的吧:

- 現金:洗錢嫌疑

- 境外大額匯款

- 買賣UR點數

- 濫用Bonus Category

- 短期內大量開卡

- 短期內大量消費

- 信用報告負面因素

- 濫用Chase AC卡的PYB功能

1. 大量的現金交易行為

Chase是一個非常不喜歡現金的銀行,大數額的現金交易很可能會讓Chase盯上你,主要的原因是洗錢(Money Laundering)。你可能今天拿着現金存了,明天就被殺全家了….那麼在Chase眼裡多少錢算是大數額…這個也不好說,根據經驗來總結的話,一次存入超過10k現金就有比較高的風險了…在其他銀行一次存超過10k,銀行其實也需要上報的,只是很多時候不會像Chase這樣做這麼絕罷了…

需要提醒的是,Money Order這個東西存Chase去和存現金沒差別,不少人存多了MO一樣被關卡…因此要存現金的,盡量避開Chase。不是說你存了就一定被殺,但確實有不少人在被殺後摸索了半天也就發現了大額存現這一個共同點,因此大家都傾向於認為這是一個高危行為。

規律的小額存現、存現後立馬轉走(包括轉賬、還信用卡)也都是可能的危險行為。

總之就是:與現金有關的行為,盡量避開Chase吧,Chase只要認為你與洗錢有可能的關係,你就厄運難逃。

2. 境外大額匯款

辦理EB5投資移民,或者買房時往往需要大量的資金,很多人就是在這個時候悲劇了…55w美元的資金入賬沒多久,先是Checking/Saving被關,雖然一些Banker會說不用擔心信用卡賬戶,但結局往往都是不出幾天信用卡賬戶一樣被關…這也是殺全家的一大特性,真的是滿門抄斬…

要幾百k美元匯款的盡量選擇其他銀行吧,一年匯個幾萬到十萬過來讀書的留學生朋友應該不用擔心。

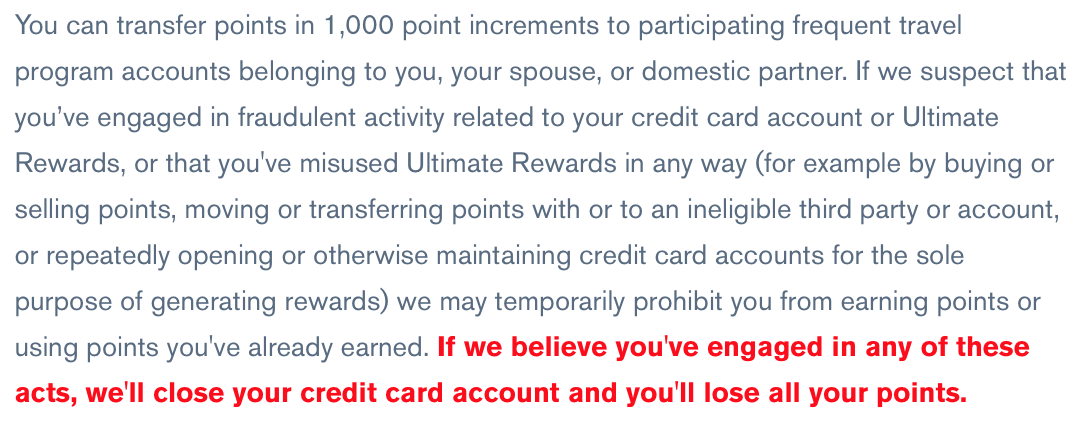

3. 買賣 Ultimate Rewards (UR) 點數

這是絕對的紅線,Chase甚至都已經明確的在Ultimate Rewards轉點時寫了出來:

不要向不在同一地址的人轉點!很多人或許會需要用自己的點數給朋友出票,這種時候請把點數轉到你的常旅客賬號後,從常旅客賬戶中使用點數給他們出票,而不是直接把UR點數轉給他們。

4. 濫用 Bonus Category

這個很大程度上是限制商業卡(Ink Plus & Ink Cash)用戶的,因為這倆卡的5x返點cap挺高的,每張卡每年最多可以反25w點回來。但如果使用Ink卡只使用5x返點的類別,而且消費量很大,那麼就要小心了哦~

大家常見的Freedom雖然也有5x返點,但是一個季度最多也就1500×5=7500點,一年滿打滿算也就才3w點,相比Ink少得多了。所以Freedom用戶不用擔心這一條的限制。

很早以前Freedom也有個福利是刷一次給10點,不少人就是製造刷卡次數太猛,被Chase給抓了….

5. 短期內大量開卡

這是Chase在2018年以來引入的新的關卡模式,如果你短期內開卡較多,尤其是近期新開了Chase的卡,就有一定概率被Chase審核關卡。

Chase現在不僅關心你短期內申請Chase的卡數量,還同時關心你近期內所有新開卡數量。短期內申請多張Chase卡,或者開了很多其他銀行的卡都會加大風險,尤其是前者。此外如果你本身信用記錄不夠長,和Chase的關係不夠久,也可能成為關卡原因。觸發因素:這次一個比較明確的觸發因素是申請了Chase的卡!Chase現在感覺會把新開卡的用戶都用他們的風險模型算一遍,然後「高危」用戶再人工審核決定是否關卡。所以有一些朋友會遇到新開了Chase卡後不久又被關卡的情況。這一次Chase會參考你短期內在別的銀行也開的卡,如果短期內Chase卡也開了好幾張,那麼風險就更高。

好在這種新的模式也帶來了一定的政策變化

- 如果是這種原因被關卡,那麼可以嘗試申請審核重新開卡。不少人也確實成功了,發送Secure Message或者電話都可以提交申請。

那麼有沒有應對的辦法呢?

- 為了避免被關卡,現在大家要剋制自己申請Chase卡的速度,在申請Chase卡之前最好也放慢申請別家銀行卡的速度。最好控制在3個月以上,甚至半年1張Chase吧。

- 如果不慎被關卡,那麼要第一時間聯繫Chase進行申訴,電話或者發站內Secure Message都可以,博客這裡有個DP非常有用。上面列出來的重開成功的DP里應該也有可以借鑒的經驗。

6. 短期內大量消費

不符合你往常消費習慣的短期內大額消費,放哪個銀行都會引起警覺的。同我們在《避免Amex FR》中說過的一樣:完成開卡消費要求的時間有接近3個月,為什麼要着急一下就花完呢?慢慢花,不要太激進。

有些人可能會建議在大額消費前給Chase打電話做個mark消除顧慮,我覺得這個的作用是非常有限的。可以幫助刷卡時不被decline,但是刷完了會不會被風控盯上,這個mark真的是沒有什麼作用…打個電話就能讓銀行相信你突然的大額消費肯定能還錢,真的這麼容易嗎?

7. 信用報告出現嚴重的負面因素

你在Chase有信用卡之後,Chase其實是會不定期Soft Pull你的信用報告監視你的信用行為的。如果你的信用報告上出現了嚴重的負面因素,Chase完全是可能看到並且做出反應的。這些可能的因素包括:

- 被其他銀行關卡:持卡者自己關卡和被銀行關卡在報告上留下的Mark是不一樣的,如果你被其他銀行關卡了,Chase當然是能識別的

- 突然出現大量債務:如果突然你的Utilization Ratio變得很高,而且一直沒有降下去,Chase可能會認為你進入了個人財務危機。對於Charge Card,每月只要按時pay了,應該不用擔心。

有時候Chase可能只會默默調低你的額度,特別嚴重時才會關你的信用卡。總之大家需要知道的就是,Chase是可以監控你的信用報告的。

8. 濫用Chase AC卡的PYB功能

2023年4月起我們看到了好幾個數據點,說是自己發現被Chase殺全家了。其原因都是通過Chase AC卡的Pay Yourself Back (PYB) 功能兌現了大量MR點數轉點而來的AC里程。數量級上,目前觀察到的殺全家的案例都是兌現了$10k+ USD的量。

我們建議,為了避免因小失大被Chase殺全家,在使用AC的PYB功能時,盡量只兌現此卡賺到的AC里程那麼多吧,不要把它當做一個兌現MR點數的工具!

被殺全家了怎麼辦?

當然我們都不願意被Chase殺全家,但萬一真的不小心實在太悲劇真的是霉運到頂遇上了…

如果是短期內開卡太多的原因被關卡,那麼可以嘗試申請審核重新開卡。不少人也確實成功了,發送Secure Message或者電話都可以提交申請。但是目前看來別的原因造成的關卡重開概率依舊微乎其微。反正是死馬當活馬醫了,一定要至少嘗試一下。

如果復活不成的話,就要盡量減少損失。Chase也在terms中明確的說了,被關卡的30天內,你都可以把你的UR點數轉走。超過了30天這些點數就都會被沒收。因此被殺全家了第一件事,趕緊把所有的UR點都轉走吧。

被blacklisted之後往往只能等待,保守起見建議等2年以上再重新申請Chase的信用卡。如果成功獲批並且一直存活,可別再去撩撥Chase了哦。

坊間還傳說 Chase Private Client (CPC) 可以對Chase殺全家免疫,其實並不是這樣,有的讀者就是CPC還被殺全家了,所以無論如何該注意的Chase G點還是要注意的…

附錄

1. Chase Sapphire Preferred with Ultimate Rewards Program Agreement

這是Chase官方的Agreement文件,也詳細指出了哪些情況下可能會關你的賬戶,供大家參考

2. Flyertalk論壇的帖子:Chase Closed My Credit Card Accounts

有詳細的各種慘案分析…樓很長,但爬一爬會收穫頗豐的