Photo Credit: GotCredit.com

副卡賬戶對副卡持有者的信用報告和信用分數到底會不會產生影響,這個是一個經常會被問到的問題,我們今天就稍微來聊一聊這個話題:

- 副卡賬戶會出現在持有者信用報告上嗎?

- 副卡賬戶會影響持有者的信用分數嗎?

其實這兩個問題的答案很簡單:會,嗯看到這裡其實差不多就可以散了哈哈哈…不過作為一個盡責的 blogger,當然還是要裝模作樣廢話一番的,大家不嫌棄的話就一起看看吧。

1. 什麼副卡賬戶?

副卡(Authorized User),顧名思義,是需要信用卡持有者經過向銀行授權,才能讓另一人獲得某張信用卡使用權的。副卡持有者並不是這個賬戶的負責人,他不需要為還款等負責,所有的這些都是由主卡持有者承擔。因此開副卡前請確認副卡持有者不會給你惹麻煩,他所做的一切可都是由你承擔後果的。

除了 AU 和 Account Owner,還有一種關係是 Joint Account,這種賬戶是賬戶擁有者對賬戶都要負責,AU 理論上是不用對賬戶負責的,所以並不建議給你信不過的人開 AU。

2. 副卡賬戶會出現在信用記錄上嗎?

很可能會的。如果銀行在添加副卡時必須要求副卡持有者的 SSN,那麼通過這個 SSN 是很容易找到副卡人的信用報告並添加的。但就算不要求 SSN,銀行也很容易通過姓名、生日、地址等信息在信用局中 match 到你的信用報告。

目前三大「流氓」:Chase, Citi 和 Amex開副卡都不需要 SSN,還算是厚道了。注意 Amex 需要 online chat 或者打電話才能繞開添加 ssn 的步驟。

想要查看自己信用報告上的副卡賬戶,找那種能給你列出賬戶詳細信息的就可以了,比如付費的 Experian.com 這種,不過就算是 Credit Karma 這種免費網站看到 Authorised User 也是沒問題的。

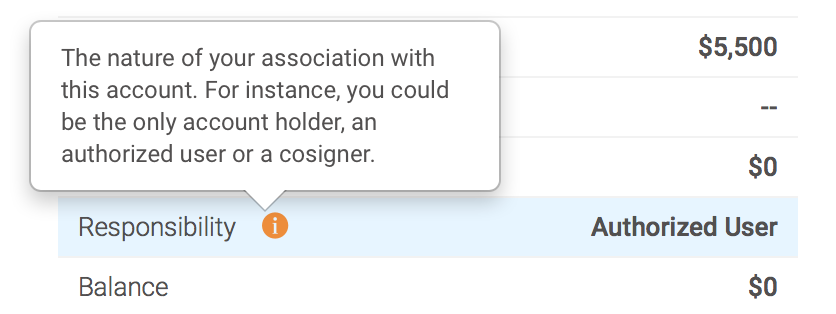

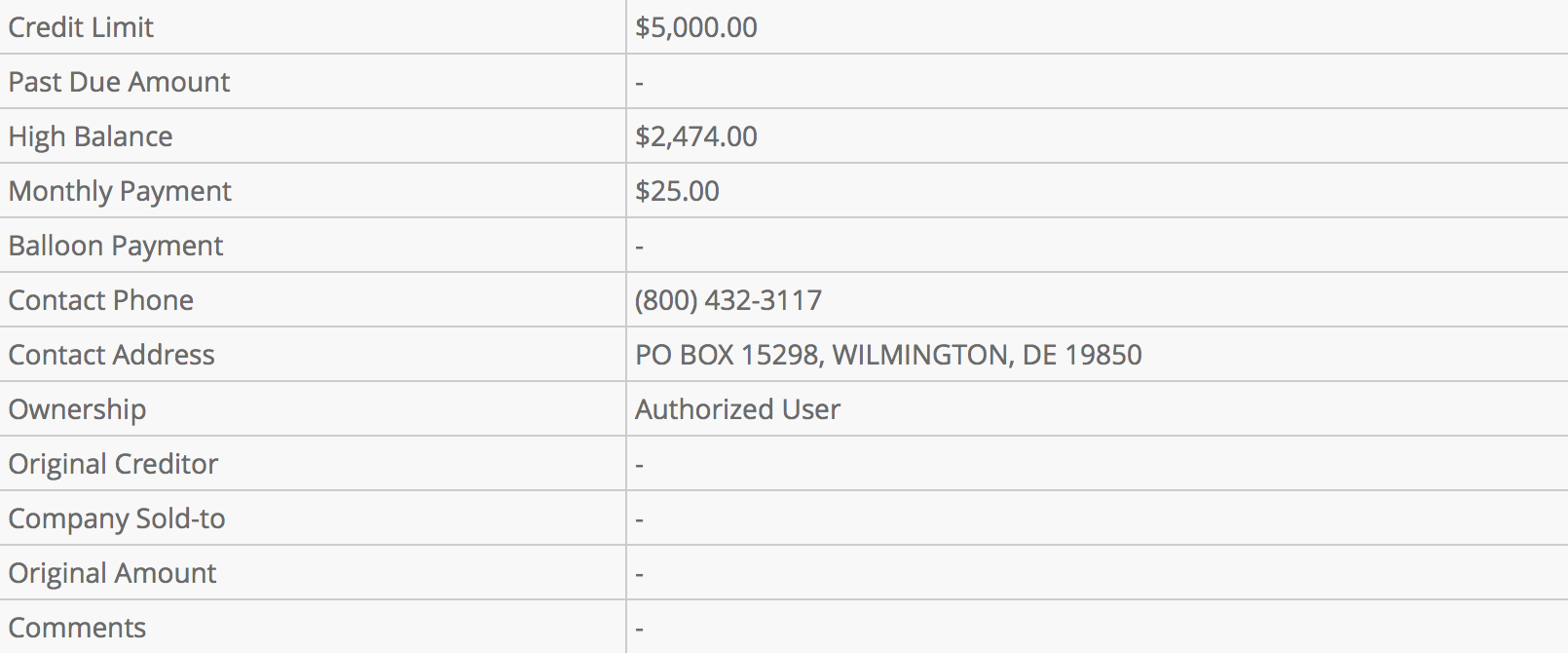

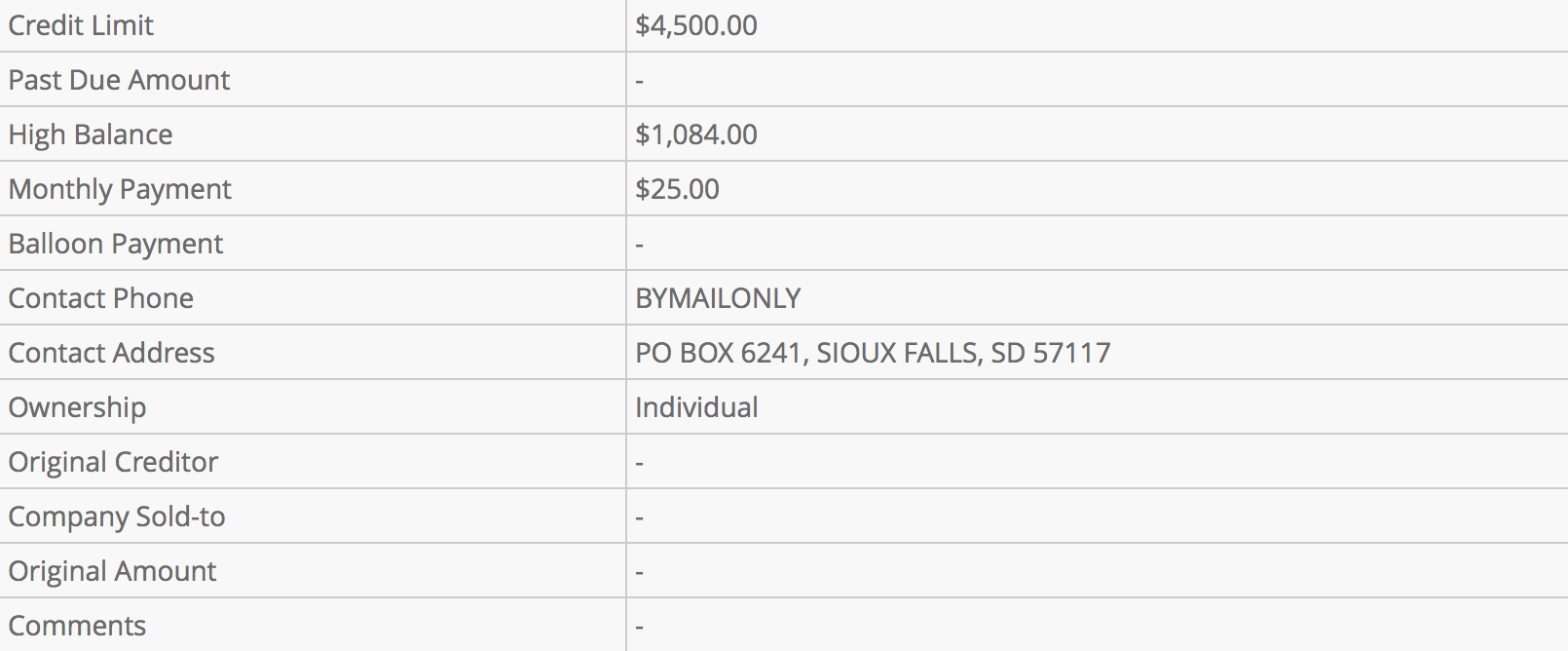

我從我老婆的信用報告中截取了一個副卡賬戶的信息,大家可以很清楚的看到,在報告中副卡賬戶會很清楚的顯示為 Authorized User,而自己的卡則會顯示為 Individual。

副卡賬戶

主卡賬戶

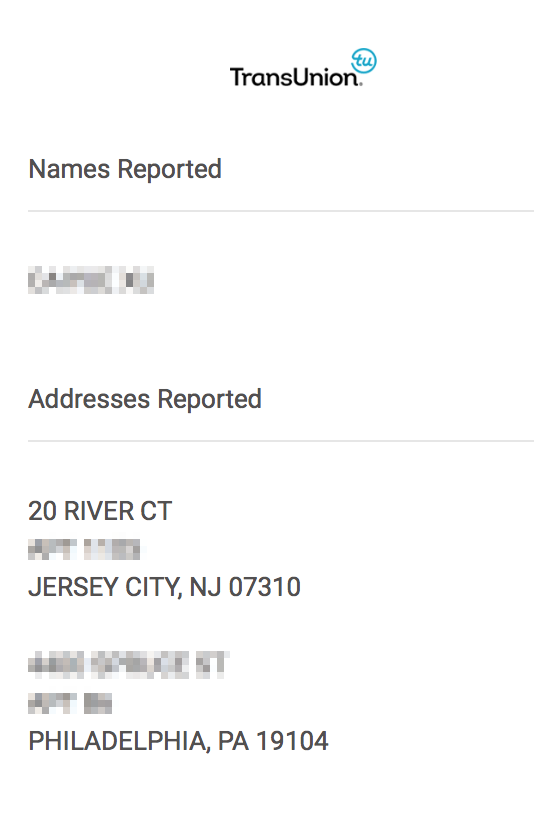

而且我在給我老婆添加 CSP/Freedom/UA 副卡時,並沒有填寫她的地址(我們沒住一起),但是這些副卡也都順利以 Authorized User 的形式上了她的報告,而且她的報告上多了一個地址,就是我家。因此就算地址對不上號,憑生日這些基本信息也可能 match 到的。

我作為主卡持有者,我給我老婆開的副卡會不會在我的報告也出現呢?當然不會…這個問題不少朋友也問過,在這裡再說明一下,副卡賬戶的信息是銀行上報給副卡持有者的信用記錄的。

3. 副卡賬戶會影響信用分數嗎?

這裡我們只討論主流的 Fico 8 分數模型,Credit Karma 分數什麼的參考一下就好了。根據 Fico 自己的描述:副卡賬戶是會計算入信用分數的!

因此,利用副卡賬戶來幫助積累信用記錄是一個可行的方案。但是有一個重要的問題:副卡賬戶的權重,這個目前沒有公開信息。但 Fico 明確表明,如果想依靠掛靠陌生人的賬戶來幫你擺脫信用分數危機,是行不通的,至於他們的算法如何工作,我們不得而知…

那麼副卡賬戶的信用長度是如何計算的呢?Amex 是按照副卡開戶時間上報的,比如我有一張 Everyday 是14年8月開的,我今年2月給朋友開了副卡。那麼在他的信用報告上,這個副卡賬戶的開始時間是16年2月,而不是14年8月。曾經 Amex 也是會給副卡 backdate,現在沒有了。除了 Amex,其他的銀行開了副卡之後,副卡的開戶時間都是跟着主賬戶走的。

副卡的 Credit Limit & Utilization Ratio 都是跟着主卡走的,因此要是主卡的欠款太多了,作為副卡持有者也會受影響的。

那麼副卡賬戶能不能從信用報告中移除呢?可以,主卡持有者給銀行打電話說一下就可以了。在一些特殊情況下,比如主卡陷入了債務危機,副卡持有者也可以自己要求從報告中移除 AU 賬戶以免受到影響,至少 Experian 允許這麼做。