相比於昨天寫的副卡賬戶對信用的影響,這個估計才是大家更關心的問題,我們今天就來說說吧,其實挺簡單的。

1. 被關的卡在信用報告上如何體現

被關的賬戶就是顯示為 closed 而已,但並不會立馬就從信用報告上被移除,它還會繼續在你的報告上存在10年之久。在那之後,你的這張卡才會被徹底刪除。

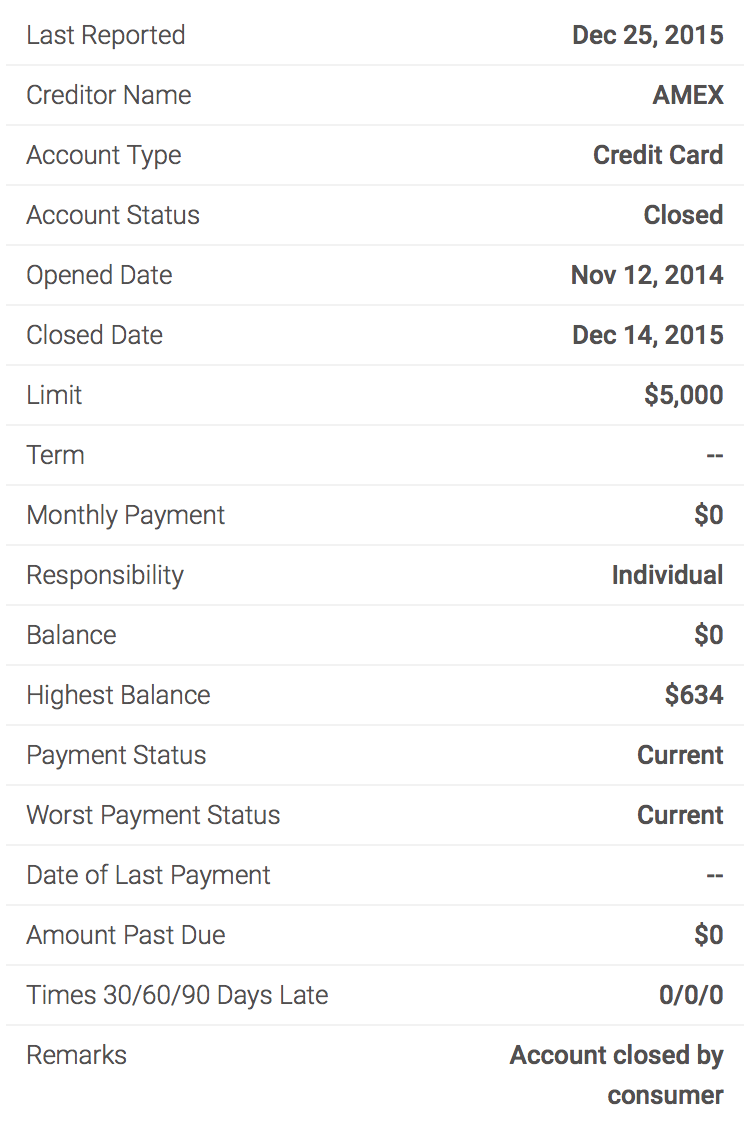

自己主動關卡

這是一張我自己關掉的 Amex 卡,信息是從 Credit Karma 截取的(所以就算是免費的現在也足以包含很多信息了),可以看到關卡的 Remarks: Closed by consumer。如果是被銀行殺了?那這裡則會顯示為 Closed by creditor 之類的信息。

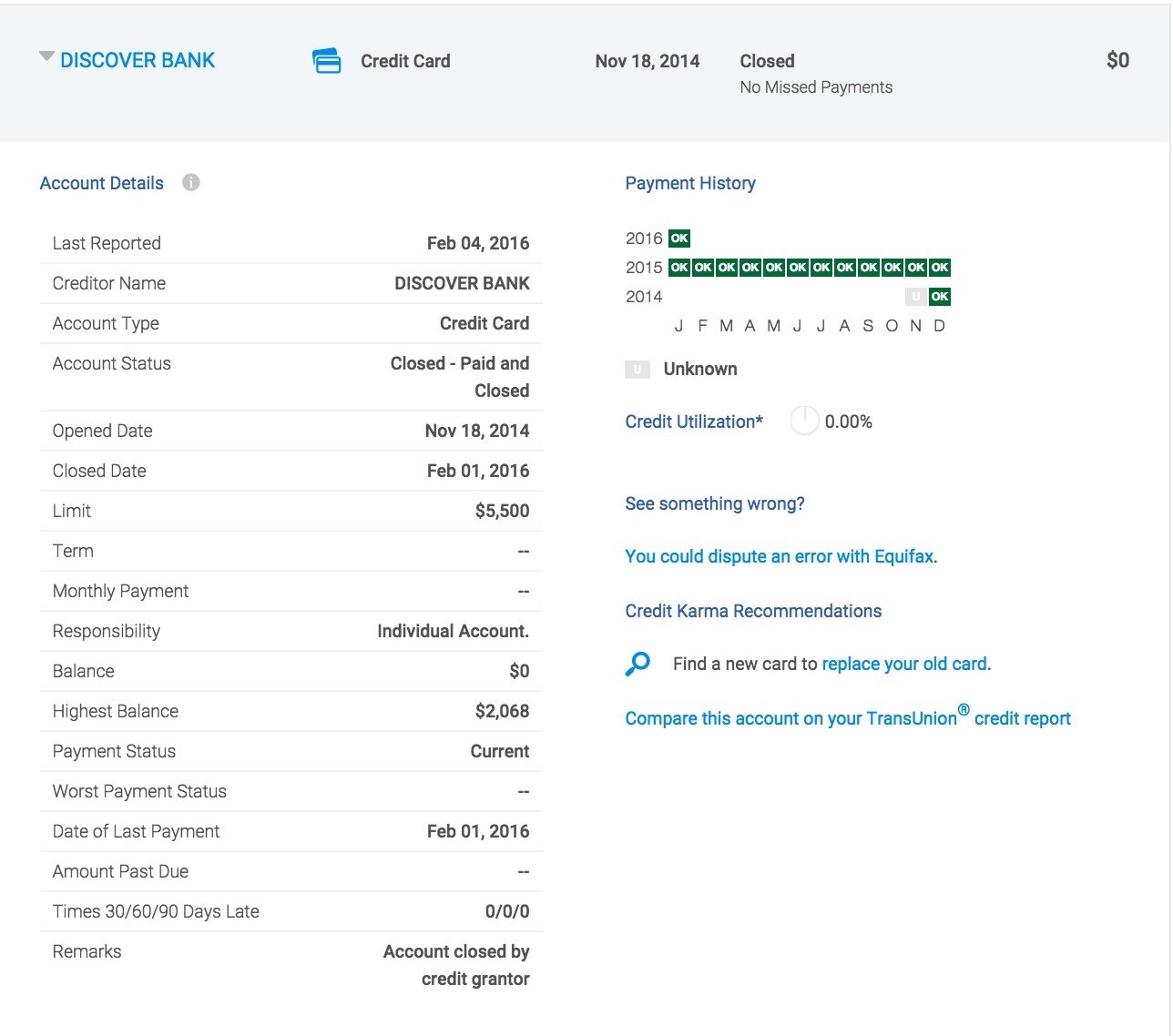

被銀行關卡

2. 關卡對信用分數可能的影響

我們都知道 FICO Score 有五個主要的影響因子:Payment History, Credit Limit & Utilization Ratio, History Length, New Accounts & Inquiries, Types of Credit。在分數計算上,open/closed account是平權對待的。關卡的話主要可能影響的是第二和第三個因素,我們就來詳細講講是如何影響的。

2.1. 關卡對額度和負債比的影響

信用卡關卡之後,如果銀行已經把額度從報告上給你刪除,或者關卡時卡上已經沒有欠款了,那麼這張卡在計算util ratio時就不會被考慮。如果這張卡還留有balance和可用額度,那麼就會暫時被加入計算,直到還清balance。

對本站大部分讀者來說,關卡的時候多半都是 0 balance的,那麼關卡後這張卡的額度就會從你的總額度上被去除。在你欠款量不變的情況下,額度降低會影響到你的utilization ratio,進而影響你的信用分。當然要是關卡帶來的util ratio變化不大,那麼就不用擔心這個原因會讓你分數降低了。

2.2. 關卡對信用長度的影響

其實目前信用卡關卡很大一部分爭論就存在這個地方。大家從玩卡的第一天起,肯定聽人說過:第一張信用卡千萬不要關,因為關掉了的話信用記錄一下會縮短很多。聽起來就像是:被關卡的歷史長度會立馬被從信用記錄上移除,真的是這樣的嗎?不是的。

雖然卡被關了,無論是主動要求關的還是被銀行關的,那張卡都會繼續存在在信用報告上10年。在這10年之間,這張卡的歷史長度也會隨着時間而增長。到了10年之後,因為賬戶被從報告上移除,這時候對歷史長度的影響才會顯現出來,因為你會一下少一個擁有至少十年歷史的 Trade Line。如果因為賬戶被移除而導致你的信用(平均)長度而大幅減少,那麼你的信用分在這個時候確實是會受到影響的。

卡關掉之後 payment history 是不會再有改變的,隨着時間增長也不會再上報更多的 on time payment。因此從 Payment History 的角度來看,一張關掉的卡並不會對這個因子有更多貢獻了,尤其是那種只開了一兩個月就關掉的賬戶。考慮到還款歷史是 FICO Score 的最大佔比,關掉的卡雖然歷史會「變長」,但可能並不會對你的信用分數有更多正面的貢獻。

雖然關卡對歷史的影響看起來不如廣泛謠傳的那麼嚴重,但我們依舊建議盡量把沒有年費的卡留下來,這些都會成為以後你良好信用記錄的中堅力量(比如on time payment 積累),尤其是打算在美國長期生活的朋友們。

為啥 FICO Score 會選擇將關掉的賬戶也保留10年?更準確地講,是 closed accounts in good standing remain 10 years,據稱是為了向 Creditor 展示更長時間的良好歷史。相對而言,Negative Factor 「僅需」7年就徹底消失。至於以後會更新的 FICO Model 會不會在這方面有所改變,暫時還不清楚。

總結起來就是:關卡短期的影響主要是欠款比,如果關卡造成了欠款/總額度比大幅上升,那麼你的分數會因此而受到影響。長期來看,10年之後你的賬戶才會被刪除,你會少一張至少10年歷史的「卡」,會影響你的平均歷史長度進而影響信用分。

3. 關卡的其他影響

無論是主動關卡還是被動關卡,除了信用分數,還可能有一些其他方面的影響,這些主要是體現在和銀行關係這一方面上。

如果是被銀行直接關了卡,尤其是殺全家那種關卡,很有可能伴隨而來的是銀行會暫時把你 blacklist ,你接下來的幾個月甚至幾年的時間申請那個銀行的產品都會受到很大阻力。如果是因為很長時間不用而被關,倒不用擔心這些。

如果是持卡人自己關卡,也可能產生一些不好的影響,尤其是拿完卡開獎勵就關,這會給銀行留下非常不好的印象,可能會導致銀行接下來一段時間都不願意給你批卡。因此我們一直都建議多持有一段時間。有年費的卡等快收年費了再關也不遲。