相比于昨天写的副卡账户对信用的影响,这个估计才是大家更关心的问题,我们今天就来说说吧,其实挺简单的。

1. 被关的卡在信用报告上如何体现

被关的账户就是显示为 closed 而已,但并不会立马就从信用报告上被移除,它还会继续在你的报告上存在10年之久。在那之后,你的这张卡才会被彻底删除。

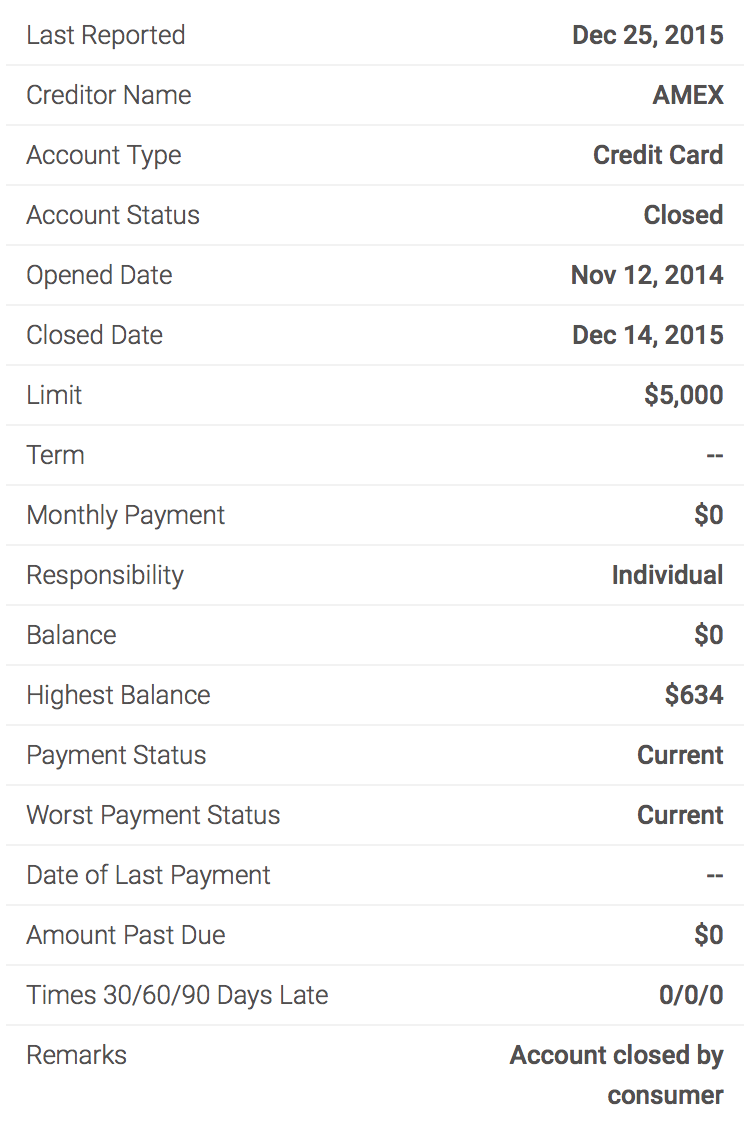

自己主动关卡

这是一张我自己关掉的 Amex 卡,信息是从 Credit Karma 截取的(所以就算是免费的现在也足以包含很多信息了),可以看到关卡的 Remarks: Closed by consumer。如果是被银行杀了?那这里则会显示为 Closed by creditor 之类的信息。

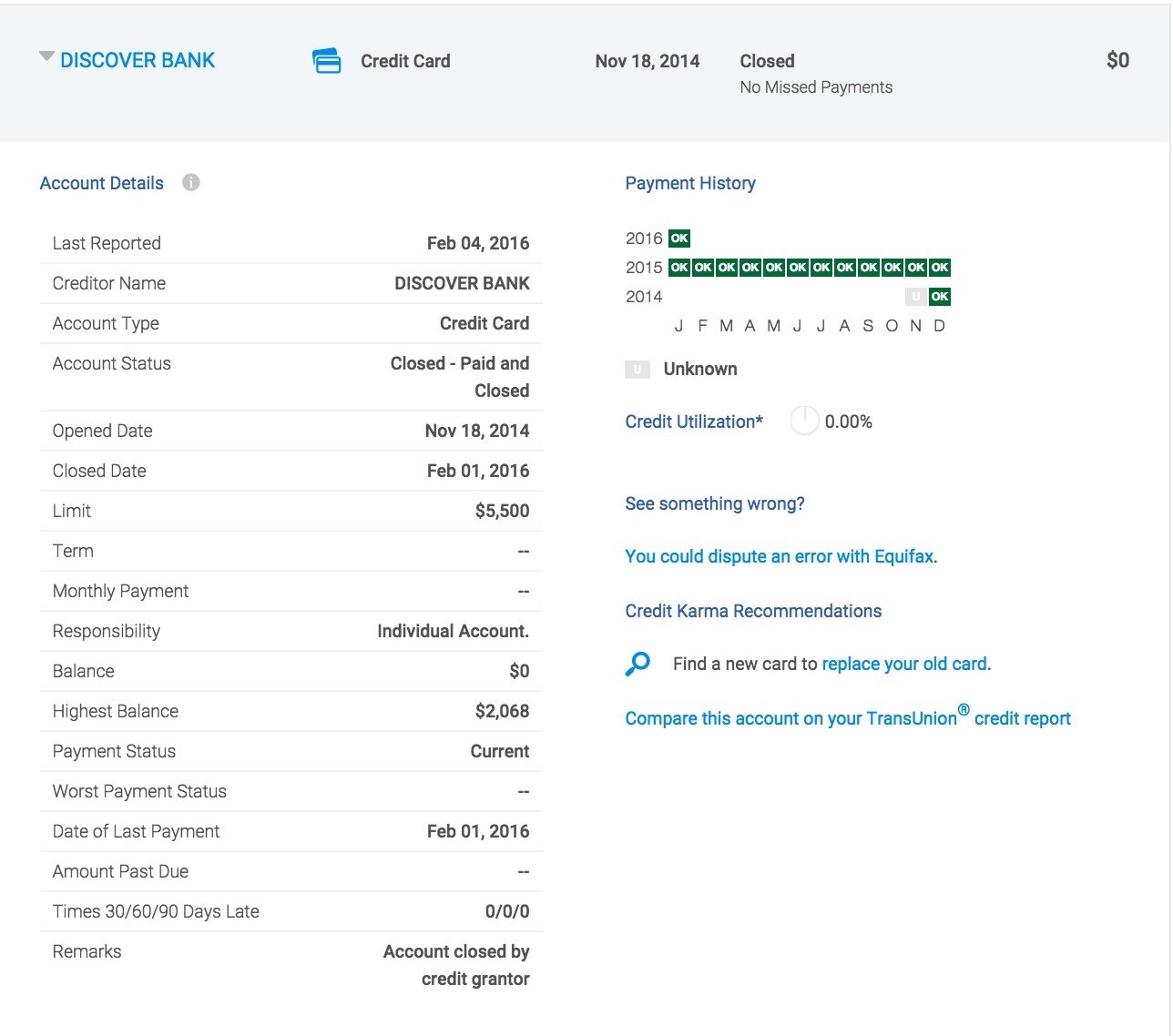

被银行关卡

2. 关卡对信用分数可能的影响

我们都知道 FICO Score 有五个主要的影响因子:Payment History, Credit Limit & Utilization Ratio, History Length, New Accounts & Inquiries, Types of Credit。在分数计算上,open/closed account是平权对待的。关卡的话主要可能影响的是第二和第三个因素,我们就来详细讲讲是如何影响的。

2.1. 关卡对额度和负债比的影响

信用卡关卡之后,如果银行已经把额度从报告上给你删除,或者关卡时卡上已经没有欠款了,那么这张卡在计算util ratio时就不会被考虑。如果这张卡还留有balance和可用额度,那么就会暂时被加入计算,直到还清balance。

对本站大部分读者来说,关卡的时候多半都是 0 balance的,那么关卡后这张卡的额度就会从你的总额度上被去除。在你欠款量不变的情况下,额度降低会影响到你的utilization ratio,进而影响你的信用分。当然要是关卡带来的util ratio变化不大,那么就不用担心这个原因会让你分数降低了。

2.2. 关卡对信用长度的影响

其实目前信用卡关卡很大一部分争论就存在这个地方。大家从玩卡的第一天起,肯定听人说过:第一张信用卡千万不要关,因为关掉了的话信用记录一下会缩短很多。听起来就像是:被关卡的历史长度会立马被从信用记录上移除,真的是这样的吗?不是的。

虽然卡被关了,无论是主动要求关的还是被银行关的,那张卡都会继续存在在信用报告上10年。在这10年之间,这张卡的历史长度也会随着时间而增长。到了10年之后,因为账户被从报告上移除,这时候对历史长度的影响才会显现出来,因为你会一下少一个拥有至少十年历史的 Trade Line。如果因为账户被移除而导致你的信用(平均)长度而大幅减少,那么你的信用分在这个时候确实是会受到影响的。

卡关掉之后 payment history 是不会再有改变的,随着时间增长也不会再上报更多的 on time payment。因此从 Payment History 的角度来看,一张关掉的卡并不会对这个因子有更多贡献了,尤其是那种只开了一两个月就关掉的账户。考虑到还款历史是 FICO Score 的最大占比,关掉的卡虽然历史会“变长”,但可能并不会对你的信用分数有更多正面的贡献。

虽然关卡对历史的影响看起来不如广泛谣传的那么严重,但我们依旧建议尽量把没有年费的卡留下来,这些都会成为以后你良好信用记录的中坚力量(比如on time payment 积累),尤其是打算在美国长期生活的朋友们。

为啥 FICO Score 会选择将关掉的账户也保留10年?更准确地讲,是 closed accounts in good standing remain 10 years,据称是为了向 Creditor 展示更长时间的良好历史。相对而言,Negative Factor “仅需”7年就彻底消失。至于以后会更新的 FICO Model 会不会在这方面有所改变,暂时还不清楚。

总结起来就是:关卡短期的影响主要是欠款比,如果关卡造成了欠款/总额度比大幅上升,那么你的分数会因此而受到影响。长期来看,10年之后你的账户才会被删除,你会少一张至少10年历史的“卡”,会影响你的平均历史长度进而影响信用分。

3. 关卡的其他影响

无论是主动关卡还是被动关卡,除了信用分数,还可能有一些其他方面的影响,这些主要是体现在和银行关系这一方面上。

如果是被银行直接关了卡,尤其是杀全家那种关卡,很有可能伴随而来的是银行会暂时把你 blacklist ,你接下来的几个月甚至几年的时间申请那个银行的产品都会受到很大阻力。如果是因为很长时间不用而被关,倒不用担心这些。

如果是持卡人自己关卡,也可能产生一些不好的影响,尤其是拿完卡开奖励就关,这会给银行留下非常不好的印象,可能会导致银行接下来一段时间都不愿意给你批卡。因此我们一直都建议多持有一段时间。有年费的卡等快收年费了再关也不迟。