Goldman Sachs Tower in Jersey City, NJ

美國信用卡卡債又創新高,雖然最近好新聞不多(僅從我們的角度而言),但這塊蛋糕可真是很誘人啊。前幾天出了個很有趣的小新聞:高盛和富國銀行就看上了信用卡這塊大蛋糕。

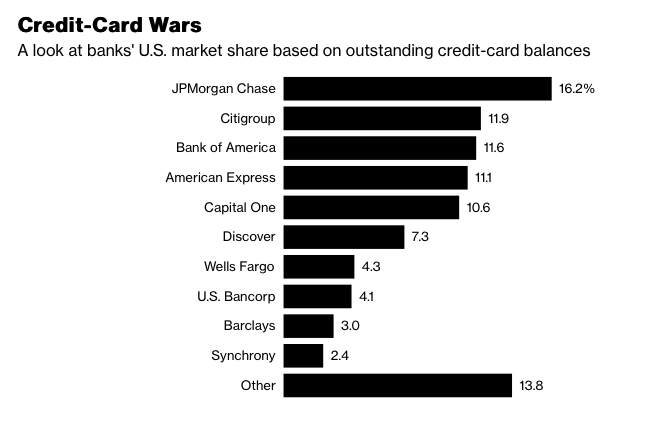

發哥其實自己有信用卡業務,但是佔比太小了(前段時間好像還因為擅自給顧客開卡被政府狠狠罰了一筆)。根據下圖顯示,大家看得到信用卡占最大的還是Chase和Citibank,發哥只是排到了第七名,離Discover都有很明顯的差距。但論總資產的話,Wells Fargo在美國算是第三大銀行呢,所以眼饞信用卡這塊蛋糕很正常。

來源: Nilsen Report

令人驚奇的是高盛也看上了這塊肥肉。高盛體量雖大,但之前一直是投行,近兩年監管放鬆之後才又開始做商業銀行,比如他們這幾年才弄了一個savings account,利率在美國算挺高的了。根據上面的報道,高盛似乎也不是很在乎佔有率能到多少,關鍵能賺錢就行!

Goldman is looking for a business that promises attractive returns even if the bank doesn』t win a large share, Chavez said.

緊接着今天就有消息說高盛已經和蘋果勾搭上了,準備從明年起發行信用卡:

蘋果本來是一直和Barclays合作發卡的,如果你想在Apple店申請分期付款,其實就是申請了Barlcays Apple卡。這兩年Apple一直也在推移動支付Apple Pay,但總體感覺還是不溫不火的樣子。而且巴克萊看起來佔有率真心是太小了,也難怪Apple想丟掉它和高盛合作。

其實仔細尋找一些新聞,我們會發現高盛早就開始準備進入信用卡業務了,比如它在前段時間收購了兩家創業公司:

- Clarity Money:一家個人財務分析(類似於Mint)的小公司,目前用戶數大約100萬。收購他就有了至少100萬用戶日常的消費數據,可以分析用戶的消費習慣等等。

- Final:一家信用卡小公司。

後台和前端都收入麾下,看來高盛確實是做了準備。雖然看起來高盛也不打算弄得腥風血雨的樣子,但是有競爭總歸是好的,看看他們會推出什麼樣的產品吧。