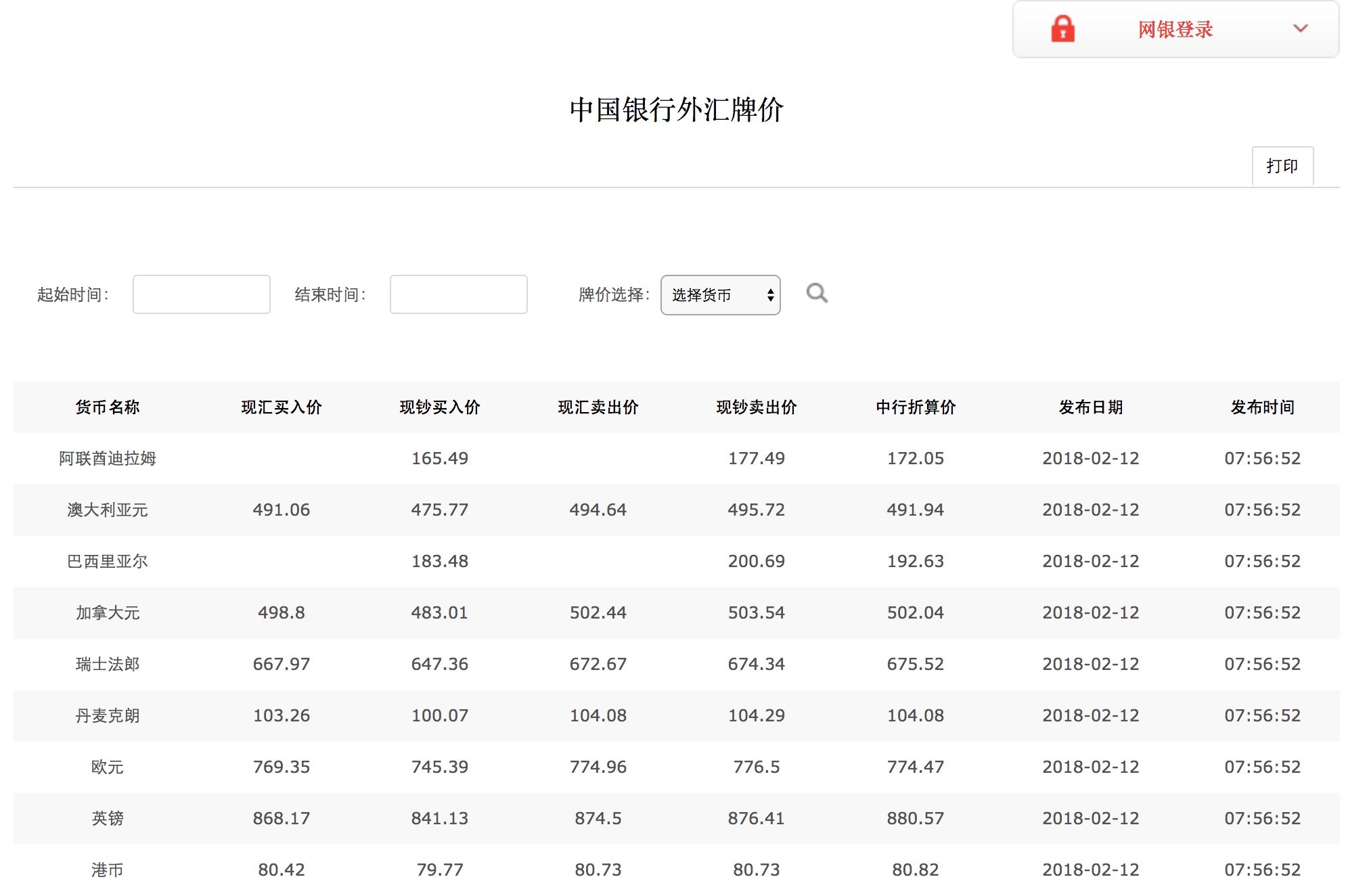

大家在中国各大银行外汇牌价网站上,例如中国银行外汇牌价网站,经常能看到比如“现钞买入价”,“现钞卖出价”,“现汇买入价”,“现汇卖出价”等等名词。本文以问答的方式给大家科普一下现钞和现汇的概念。希望大家看了本文能够理解“钞”和“汇”的区别,并且能熟练选择自己需要的外币种类,避免被收取坑爹的费用。下图给出2018年2月12日早上7点56分(北京时间)的中国银行外汇牌价,本文以此作为例子来讲解不同外汇价格。

Source:http://www.boc.cn/sourcedb/whpj/

Source:http://www.boc.cn/sourcedb/whpj/

Q:什么是“现钞”,什么是“现汇”?

A:当你拿着外币现金存入银行的时候,银行会存入你的外币现钞账户,并在货币结尾标记“钞”。当你收到海外的跨境电汇外币的时候,银行会将外汇存入你的外币现汇账户,并在货币结尾标记为“汇”。

Q:什么是“现汇卖出价”?

A:你去银行用人民币购买的外汇的价格,这笔外汇主要用途是汇款去往境外。此刻加币现汇卖出价为502.44,因此你需要502.44人民币才能买到100加币的外汇用来汇往加拿大。

Q:什么是“现钞卖出价”?

A:你去银行用人民币购买的外币现钞价格,这笔外币主要用途是取现使用。此刻加币现钞卖出价为503.54,因此你需啊503.54人民币才能取到100加币现金。一般来说,现汇卖出和现钞卖出这两者差价不大,中行对美元一般两者是采用同一个价格,非美元外币的话现钞卖出比现汇卖出要稍微贵一些。

Q:什么是“现汇买入价”?

A:当你收到境外汇款的时候,想要把汇款换为人民币时候的结算价格。这个过程称为“结汇”。此刻加币现汇买入价为498.8,所以当你在中国的银行加币户头收到100加币的汇款的时候,可以在银行转为498.8人民币。大家一般知道购汇每人每年有5万美元的额度;其实结汇一样,每人每年也只能结汇5万美元。有人会问,为什么结汇要设限额?原因是2014年以前连续许多年人民币暴涨,大量热钱流入,如果不对结汇设限那大量热钱外汇会转成人民币套利赚汇差。中国的银行一般比较良心,现汇卖出价和现汇买入价差别非常之小。

Q:什么是“现钞买入价”?

A:你当把手中的外币现钞带去银行,想要换成人民币时候的计算价格。此刻加币现钞买入价为482.01,所以当你拿着100加币现金去银行的时候,可以拿到482.01人民币(很坑有木有!)。

Q:为什么“现钞买入价”比“现汇买入价”低很多?

A:当中国的银行拿到你的外币的现钞时,银行理论上需要把外币运回境外对应的银行才能结算利润。这个过程需要包装、运输和保险等等费用。但如果银行拿到的只是现汇,那只是一个账面上的数字,并不会产生运输的费用,银行结算只需要通过电汇就可以了。因此对银行来说,持有现汇的成本比持有现钞的成本小很多,所以银行向我们购买现汇的价格也会比购买现钞的价格好的多。

Q:似乎美元的“现钞买入价”和“现汇买入价”差不大,但是其他外币则差很大?

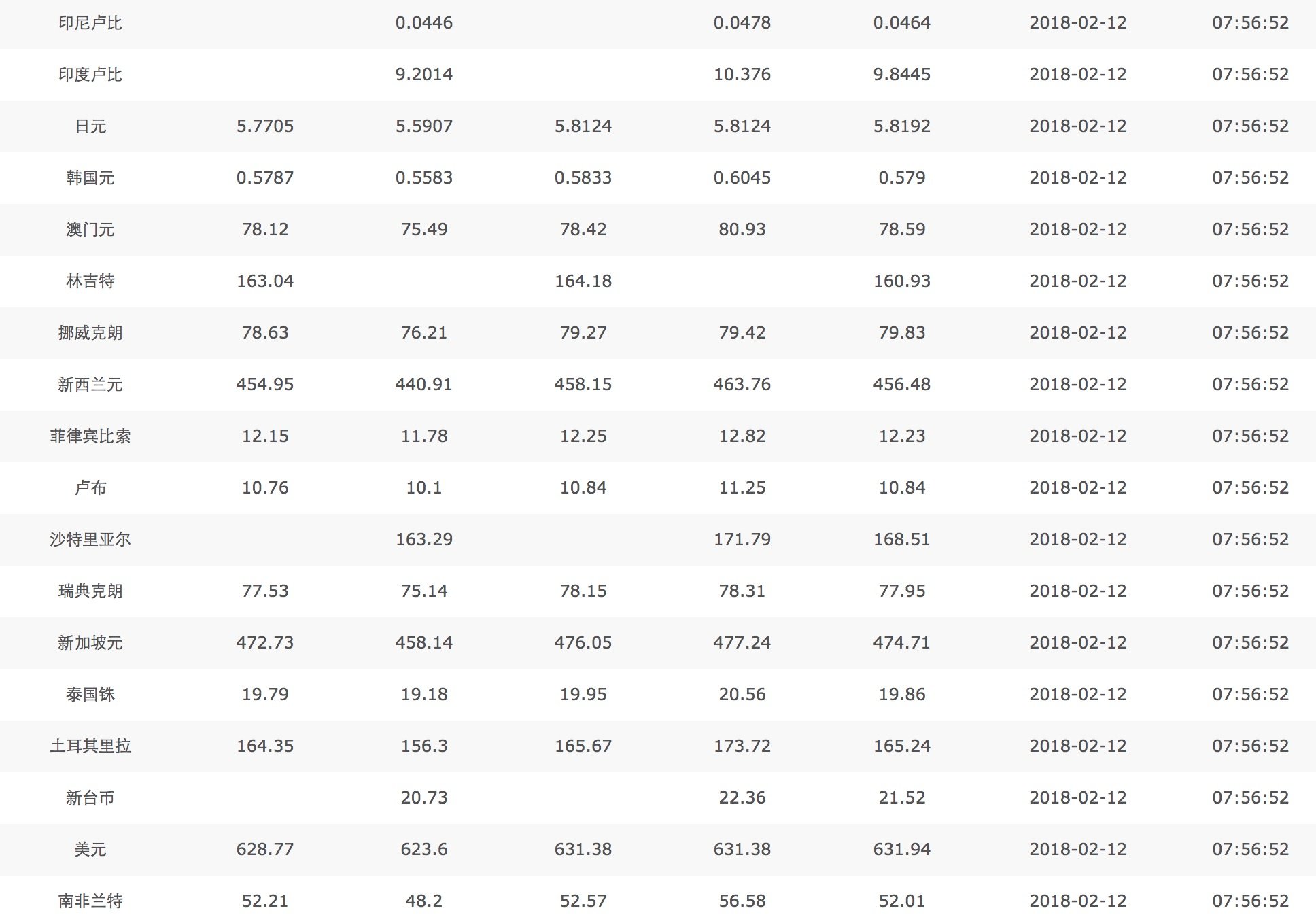

A:当今世界依然是美元霸权,因此结算美元现钞对银行来说省力很多。很多时候银行会直接持有相当数量的美元现钞而不会把他们运回美国结算。相反的,持有其他非美货币成本就会高很多。货币越非主流,“现钞买入价”和“现汇买入价”差距就越大。以上图为例,美元的现汇买入价和现钞买入价分别为628.77和623.6,差价大概在0.83%,连1%都不到;加币的则分别为498.8和482.01,差价在3.5%左右。土耳其里拉则分别为164.35和156.3,差价大于5%;南非兰特的差价则更是超过8%。

Q:“钞”可以转“汇”吗?

A:当然可以,但是得付不小的“钞转汇”转换费。货币越不主流,这笔钱越大。“钞转汇”的过程本质就是你先用“现钞买入价”把外币现钞卖给银行拿到人民币,然后再依据“现汇卖出价”用人民币买回外币的现汇。以加币上图牌价为例,现汇卖出价-现钞买入价就是502.44-483.01=19.43,所以每100加币的现钞转为现汇就要付19块人民币的转换费,你说坑不坑?美元稍好一点,每100美元现钞转为现汇需要收取631.38-623.6=7.78人民币的转换费。所以不到万不得已,一般是不提倡“钞转汇”的。

Q:“汇”可以转“钞”吗?

A:“汇”一般可以直接取成“钞”,但是一但变成“钞”,就变不回来了,除非支付上文提到的坑爹的“钞转汇”转换费。

Q:在中国境内刷美卡的时候是按照哪个汇率呢?

A:对于无外汇转换费的信用卡或者借记卡取现,会按照Visa/Mastercard/Discover/Amex的中间价将人民币转换为美元记账。中间价一般约等于现汇卖出价和现汇买入价的平均值。

Q:在境外刷国卡的时候是按照哪个汇率呢?

A:对于全币种信用卡:刷卡当时会按照现汇卖出价转换为人民币。对于人民币美元双币种信用卡:如果刷的是非美元货币,刷卡时先按照Visa/Mastercard/Amex的汇率转化为美元,然后持卡人自己选择什么时候购汇还款,购汇时按照现汇卖出价用人民币买入美元还款。

Q:Google 搜出来的汇率是哪个汇率呢?

A:中间价。

Q:美国有“钞”和“汇”的概念吗?

A:美国几乎所有银行都不设外币户头,只有美元户头,你只能用美元购买外币现钞还不能存入银行(就是这么吊!),买过的都知道汇率有多坑。若想从美国往中国汇款,应当直接汇美元,到时候中国的银行会进行换汇操作。若只是去国外旅游需要一些现金,更实惠的方式是带着全球 ATM 取钱免费的 debit card 到当地取。

Q:其他国家有“钞”和“汇”的概念吗?

A:其他国家比如加拿大大部分银行都有美元户头,但并不区分“钞”和“汇”的概念。

Q:美国或者其他国家有“钞”和“汇”的英文分别是什么?

A:钞:Cash,汇:Exchange。一般缩写用C/E表示。

例子

- 李雷用大约10万人民币购买了2万加币的外汇等着给远在加拿大读书的韩梅梅。等韩梅梅回国的时候,李雷把2万加币现金取了出来给韩梅梅,韩梅梅害怕带这么多现金出境(中国大陆限定不申报出境只能携带5000美金或等额外币,加拿大限定不申报入境只能携带1万加币或等额外币),决定电汇去加拿大,结果发现要收昂贵的钞转汇转换费。根据前文的计算,每100加币要收取19元,那面2万加币大概要付3800多人民币的钞转汇费用。

- 几年后,韩梅梅决定把自己在加拿大省吃俭用打工赚来的2万加币还给李雷,韩梅梅取了加币现金带回中国,结果换人民币的时候用的是最低的现钞买入价483.01。如果她选择电汇回中国,就能以498.8的价格换回人民币。同样的,2万加币的差价大概在3000多人民币。

总结

- 大额原则上使用“汇”,小额便于方便使用可以换一些“钞”。

- 如果大额外汇不慎变成了“钞”,最好的办法是带到境外使用;真要变回人民币可以带出境外后从境外汇回中国变回现汇。