大家好我是本站忠實讀者大肥肉,最近剛買了一套房,一波三折,經歷了兩個月500+封郵件,心很累,想跟大家分享一下經驗,祝大家少走彎路吖。

本站博客里已經有Geo 提供的《三年66卡申請房貸的經歷》,可見有大量新開賬戶和hard pull, 申請貸款是沒有問題的。

我的例子跟他很相似:

- 密集申卡,買之前一個月都沒想到,30天內還有hard pull 並且是被拒的😥

甚至更差,因為:

- 他似乎是個美國人,而我是三年前才來上學的外國人

- 我還是OPT身份,全職工作剛剛半年

所以事情能辦下來,我還是挺心存感激的,也有一些經驗我覺得務必要和大家分享一下。

首先說說貸款類型吧:如果很多金,付30%~50%首付,甚至旅遊簽外國人都能貸,本文就不討論了。本文說的是conventional loan, 首付可以低至3.5% 的,也是大部分美國人用的房貸。另外購房大致流程,這裡簡單提下,不是本文重點,但是肯定是必要的知識:

- 網上找房

- 跟agent看房並簽約心儀的agent

- 根據標價提出報價

- 諮詢貸款,拿pre-approval letter

- 討價還價並最終敲定合同,約close date

- 正式申請貸款,解釋各種信用報告上的疑點

- 在6進行同時找房屋檢查 並根據結果申請修復

- 房屋估值

- 估值報告下來,貸款獲批,close day前打首付款併當天在律師那裡簽約

我本來簽了一套,但因為想跟同時買房的朋友更近一點,也因為檢查結果有點失望且跟賣家就修復事宜達不成一致,所以換了一套房。這個僅耽誤一周左右。具體為什麼還耗費了七周而不是博客攻略里的三周半,主要還是出在金融方面,也就是我想分享的建議。

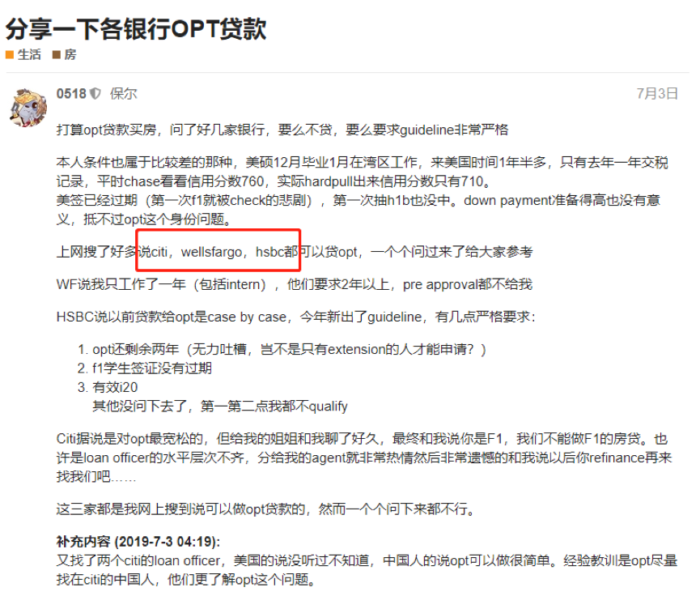

建議一:選擇合適的Lender

為什麼我的房貸這麼慢呢?主要是因為我OPT身份特別受限,好多quote電話一聊直接就說不行;有些信誓旦旦邀請我填表(東西可多了),結果進行了一些步驟之後還是不行。

第一個敲定的lender是Chase, 他家利率合理,分配的loan officer 態度特別好,幹事也還算快,還能用sapphire的deal返幾萬點……結果officer信心滿滿跟我搞了大半個月,直到了步驟8的《估值報告》都下來的臨門一腳的階段,包銷商(意義翻譯更像審核員,即underwriter)表示「F-1確實可以做,但你的工資不能算有效收入。你可以跟別人(例如H1B及以上的配偶)一起申,並僅用ta的收入來做風險分析的因素。但單獨申,你的整個case的收入只能算0, 就過不了了……」

所以幾乎是從頭再來的節奏。當時很後悔自己的剛愎自用,為什麼不先看看別人的經驗?其實網路上有帖的:

重點畫出來了,我看到的其他中文資料也只說了這三家大的和一些地區性的小lender.

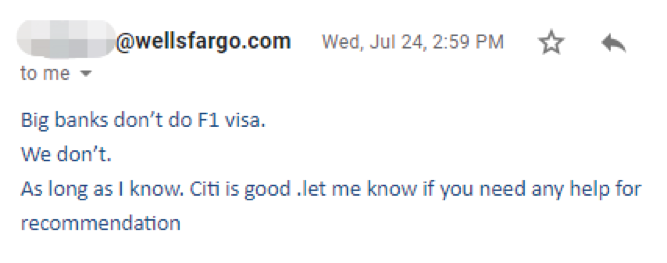

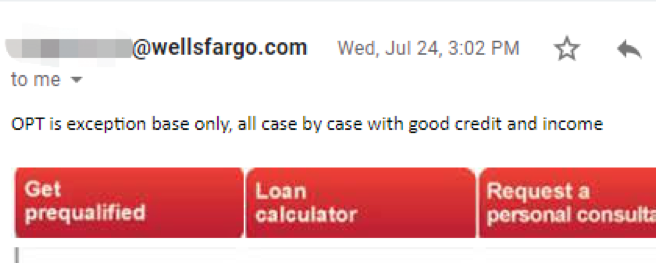

另外我實際聯繫Wells Fargo的結果如下供參考:

DP1:

DP2:

HSBC沒問,因為我主銀行賬戶是Citi的,猜測他們家會方便點,最後也是在Citi家辦成的。

這主要是F-1 OPT啦,我同事H1B抽中有回執了就方便多了,大部分銀行都能貸,條件跟我無限類似的情況下一般利率都比我低至少0.125%.

建議二:找合適的Loan Officer

貸款員(loan officer) 是個很重要的角色,找對人很重要。我剛來美國讀碩時,感覺要「充分接觸美國文化」,十分抗拒找中國導師,結果後來發現自己too young, too simple, 學院裏面幾個中國老師都是方向又好又高產的(真找還不一定要我呢)其實在這裡也是,你想,對於OPT, OPT extension, H1B, 綠卡這一套流程,沒誰比咱自己更懂了是不是?那如果恰好你的officer就是這套流程下來的,自然就少了很多廢話。

另外像灣區、西雅圖、紐約之類的地方,找到「見過世面」的officer的概率總歸要比中部大農村大,不是嗎?然而直接quote感覺是隨機分配的officer,所以找個靠譜地區的也挺重要。

如果能接受這個理論,那麼就請像學院找導師一樣,直接到銀行mortgage的網站上具體到個人去尋找officer!方法各不相同:有的銀行可以選地區,有的銀行可以選語言,有的銀行可以搜名字(Zhang Wang Li Zhao)……方法很多,請發揮您的聰明才智吧~

以我自己為例,我再Chase被拒之後用剛學會的方法另找了一為紐約Chase的Wang先生,他聽了我的介紹之後直接說要H1B通過回執下來之後才能在Chase辦。早知如此何必費這大半個月啊。

DP1:Wells Fargo的華人小姐姐給出比較負面的回答後補充說Citi應該是可以的,然後在我的同意下把我推給了跟她同在灣區的Citi的好姐妹。Citi officer很爽快,一聽就表示你這種OPT的我們辦的多了,沒事的。但可惜我早就quote過Citi,她無法接手。令我意外的是Citi老officer在郵件受冷遇的情況下竟然沒有放棄,還早就和underwriter開始溝通了!很快重新接手,並最終在這位密蘇里州的officer手裡順利辦成。

建議三:補充「保留所有記錄」

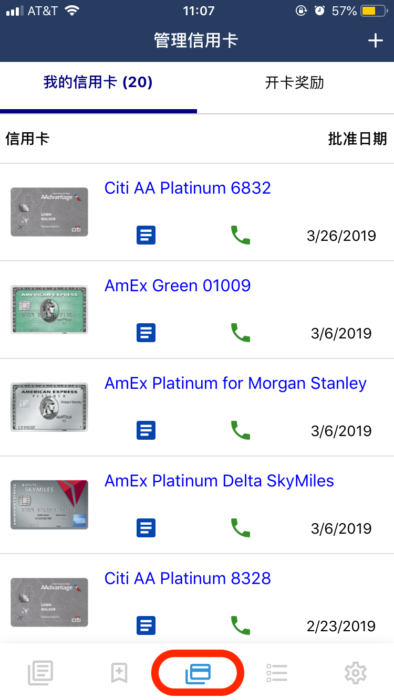

AMEX的賬號跟卡號是不一樣的,我當時賬戶里有8張卡,很容易搞亂。曾經接到一個電話,是銀行underwriter, Experian, 和我的三方會談。Experian說一個賬戶號(我和AMEX都不知道具體指哪張卡)的卡開日期和額度,讓我翻譯給AMEX他說的哪一張,AMEX再告訴他這張還清了沒……看似很有挑戰,但我坐懷不亂並打開了 US Credit Card Guide APP 在管理信用卡的界面看的一目了然,很方便地找到對應卡號並告訴AMEX客服,過程十分流暢。所以在APP里記錄下申的卡還是挺重要的哦!

編者註:USCreditCardGuide APP 管理信用卡功能示意圖

另外報稅記錄和W-2每個銀行都會要,這個每年請務必留好。我因為第一年TA的W-2 (1042S)找不到了,又因為畢業略久被學校註銷了employee的界面,不得不打電話要求寄了一份。

建議四:大額存款的解釋

如果錢夠,首付不要用中國賬戶打來的錢。我看支付寶里正好有些閑錢就打過來了,結果被要求提交發款賬戶過去幾個月的賬單。光大銀行的英文網銀上不去啊,中文的上去了也調不成英文。也沒找到statement下載,只有流水。況且裏面的款項名都是「支付寶提現」,應該跟美國人很難解釋什麼是支付寶吧。另外支付寶那邊的《資產證明》也是全中文的,就……或許找櫃檯可以要到英文文檔?估計又是「本人憑有效身份證件,手機驗證碼」之類的一堆麻煩,就不麻煩國內的家人了。倒也有的lender說可以用中文的,他們有「只要幾百刀「的合作公正翻譯服務……總之我直接要求不算這筆錢了,反正不算也不影響首付。

另外我看我$1,000以上的money order存款都被問了。好在我也擼checking opening bonus, 賬戶挺多,看起來比較散,有的還是已經關戶了就不計較了。至於怎麼解釋,我就說的「我有一些很好的信用卡,超市裡返現高,我就買了一些money order存回自己賬戶。」

對,就是這麼直白😂

因為之前功略里說要對自己的officer誠實嘛,做決定的也主要是underwriter而非officer, 那麼如果officer覺得我這個理由不行,他應該會告訴我的。事實上officer並沒多說什麼,只是表示understood…

建議五:房價不能太跳

不知聰明的你有沒有如下思路「海外賬戶不好解釋,那家裡沒法給支持了——哎?既然首付低至3.5%,那我先貸下來,之後再用中國來的錢還一大筆不就行了?」

說是這麼說,但實際上lender只會讓你背負稅前工資45%的月供(本金+利息+貸款保險+物業費+你的其他貸款如車貸),本文又側重OPT嘛,工作剛起步,如果又單身一個人買,看房子的時候可得提前考量房價哦~別特心儀的豪宅批不下來,豈不是很失望。

建議六:不要有不良記錄

信用卡多未必對貸款是壞事,例如我在別的論壇看不擼卡的同胞還會擔心自己信用記錄不夠多少條(一個信用卡、車貸、水電網賬戶算一條),而我,顯然不存在這種擔心。但信用卡多了,可別因為管不過來而逾期哦~我其實年少時有過一個預期和一個未全額還款,但我發現後都直接還掉並且打電話要求消除記錄了。現在看來,雖然我買房前的三局信用分(非FICO)都在僅在700上下,但各個lender都說了我有「完美的記錄」,這對於我在眾多不利因素的加持下還能獲批,應該或多或少有些幫助。

總之最後能辦下來還是挺開心的。我們這裡房價很便宜,漲勢也還不錯,相比於交房租,寧肯交利息了。既然您喜歡擼卡,大抵也是喜歡理財和找最優解的?不妨算算是不是也可以買一套。至少多了一個存money order的渠道不是。