朋友Tony最近在了解IRA相关知识,本文基于他的真实提问。

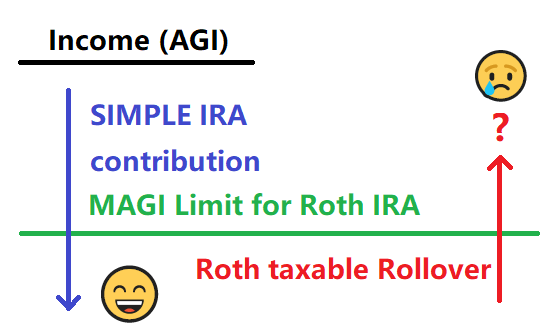

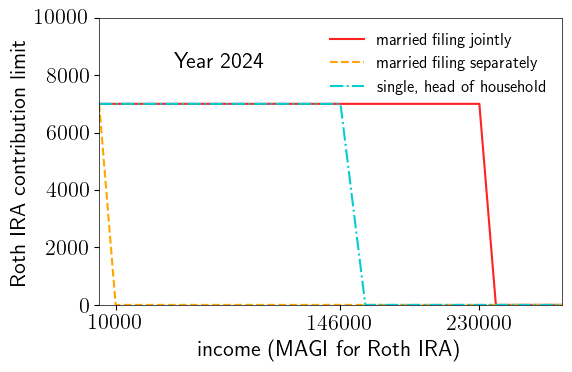

Tony所在公司不设401 (k),只给员工提供SIMPLE IRA。他年收入超过了2024年的Roth IRA的单人收入上限161k(2024年数据见下图),本无法直接存Roth IRA。

但他准备多存一些(traditional) SIMPLE IRA,将收入限制到2024年的146k以下。

问题1: 多存SIMPLE IRA(或者pre-tax 401(k)),将收入限制在146k一下是否可以直接存Roth IRA?

基于个人投资选择,Tony还准备做SIMPLE IRA -> Roth IRA的taxable conversion。但这会使他的taxable income重新超过Roth IRA的收入限制。

问题2:若因

SIMPLE IRA -> Roth IRArollover使得taxable income再次超出Roth IRA收入限制,还可以直接存Roth IRA吗?

这两个问题涉及到Roth IRA关于收入的MAGI限制,不了解Roth IRA的读者不妨先阅读Roth IRA的介绍文章。读者若觉得IRA水平过关可以先尝试自己回答这两个问题。

这篇博客详细分析一下MAGI的来龙去脉,它可能比你想象地更复杂。

Contents

关于SIMPLE IRA以及Backdoor Roth

首先简单聊一聊问题背景中的SIMPLE IRA。

SIMPLE IRA: 虽然名字叫IRA,但SIMPLE IRA是由百人一下小企业(small business)设立的公司退休计划。对于小企业主来说,SIMPLE IRA胜在规则相对简单,比401 (k)管理方便而且便宜。存入金额一般为pre-tax,2022年通过的Secure 2.0法案开始允许Roth SIMPLE IRA。

对于员工来说,存入上限比401 (k)低(16k in 2024),而且withdrawal和rollover存在两年规则。

为什么不建议backdoor Roth: Backdoor Roth是一种绕过Roth IRA收入限制的方法。Traditional IRA在做Roth rollover时有pro rata rule,为了从Roth IRA中取出时避开复杂的五年规则,最简单的方式是在年底前清空traditional IRA。

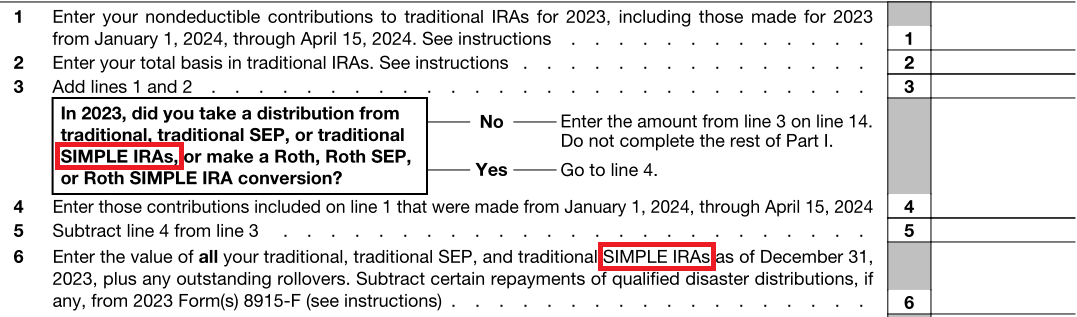

Tony的麻烦在于,在pro rata rule的计算中,(traditional) SIMPLE IRA会被当做一种traditional IRA。

上图是Form 8606 Part I的计算过程。可以看到,在Line 3计算traditional IRA全年的取出额(distribution),以及Line 6计算traditional IRA年底余额时,都包括(traditional) SIMPLE IRA。

Tony的SIMPLE IRA会影响backdoor Roth。他更希望可以直接存Roth IRA。

MAGI for Traditional IRA

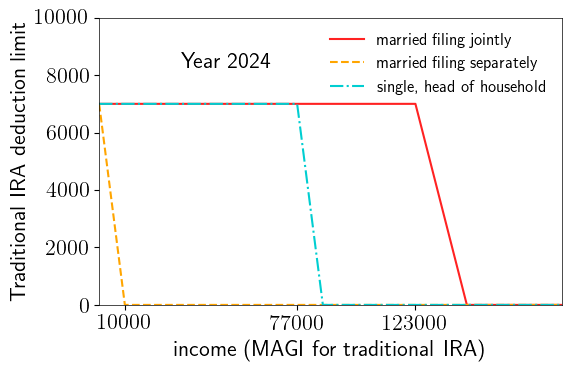

Traditional IRA有税收延递作用,详见Traditional IRA介绍。但这一税收优惠有收入限制。上图列出了2024年的数据。这里的收入是指Modified Adjusted Gross Income,简称MAGI。

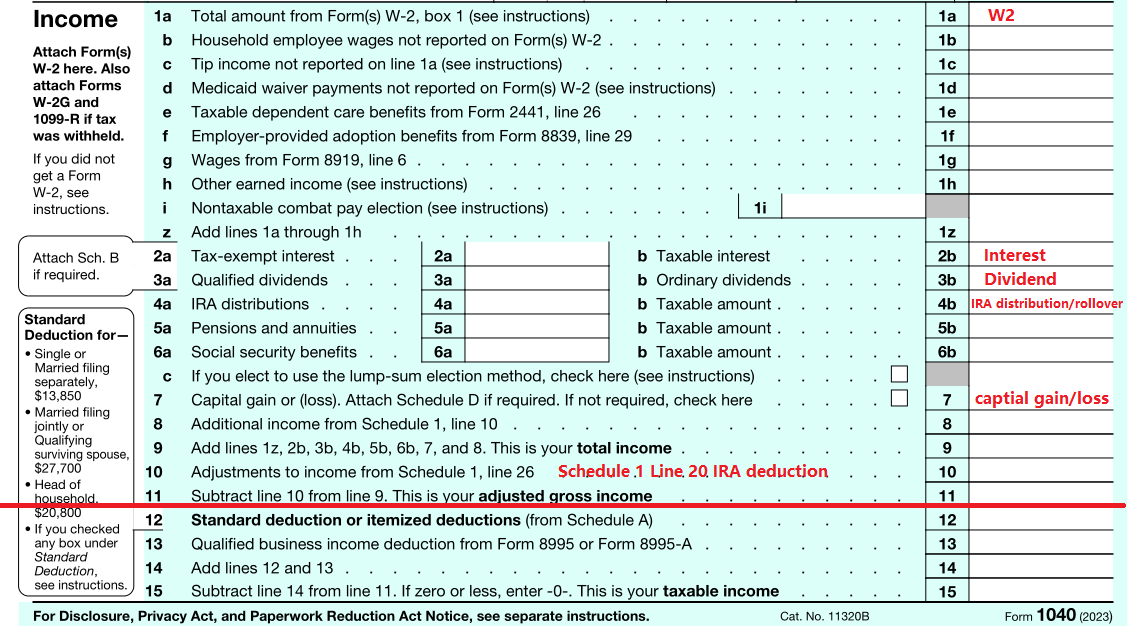

上图为2024年报税时Form 1040的Income部分(1040税表各项可参考博客文章1040 税表概览)。红线位置处(Line 11)为adjusted gross income,即AGI。

红线以上包含了AGI的组成部分,有Line 1a的W2收入,Line 2的利息收入,Line 3的股息收入,Line 4的IRA distribution/rollover,Line 7的captial gain/loss。

Line 9得到了total income,即gross income。Line 10用schedule 1进行调整(adjustment),从而得到Line 11的adjusted gross income,即AGI。

Schedule 1的Line 20是traditional IRA deduction。所以在计算AGI时,tradtional IRA的deductible contribution从收入中被减去了。

这带来了一个问题。Traditional IRA的deductible limit在一个范围与收入是线性减少的关系,也即本节第一个图中斜线下降的区间。这样如果使用AGI作为收入,而AGI本身与traditional IRA deduction有关,deductible limit就需要解(一元一次)方程计算。相信大部分读者不在话下,但在全社会推广显然会让问题变得非常复杂。

于是国内立法时将traditional IRA的收入限制定义为Modified AGI,在AGI的基础上再进行修改:

Publication 590-A worksheet 1-1展示了计算过程。

我们看到Line 1又把Schedule 1 Line 20也就是traditional IRA deduction加了回去。这样一来MAGI包含traditional IRA deduction,traditional IRA deduction limit可以直接从图中读出,无需解方程。

MAGI也重新加回了诸如student loan interest deduction之类减少AGI的项目。但是从Worksheet Line 1到Line 7,我们没有找到workplace retirement plan(诸如pre-tax 401(k)以及SIMPLE IRA)deduction,于是似乎得到问题1的结论

❓ 可以通过多存SIMPLE IRA降低MAGI,从而直接存Roth IRA。

我们也没有找到要减去taxable rollover之类的语句,于是Roth conversion/rollover是收入的一部分,似乎也得到了问题2的结论

❓ 若因

SIMPLE IRA -> Roth IRArollover使得taxable income再次超出Roth IRA收入限制,则不可以直接存Roth IRA。

上面连个回答带问号,是因为结论还不可靠。严格来说,Worksheet 1-1讨论的是modified AGI for traditional IRA purposes,而问题1、2涉及的却是modified AGI for Roth IRA purposes。

MAGI for Roth IRA

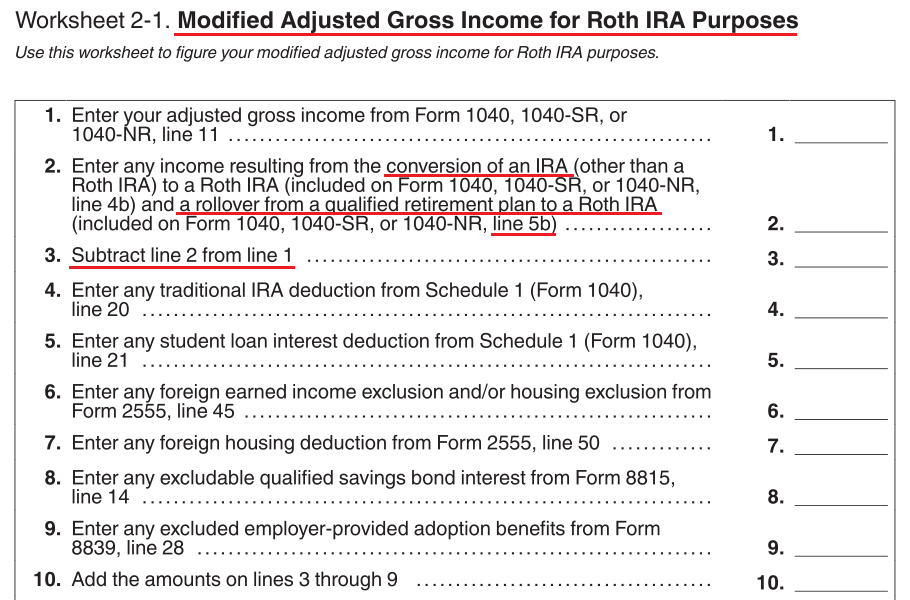

Publication 590-A worksheet 2-1给出了modified AGI for Roth IRA purposes的计算过程。

可以看出,MAGI for Roth IRA与MAGI for traditional IRA类似

- 均要在AGI基础上加回IRA deduction (Worksheet 2-1 Line 4)

- 均不需要加回workplace retirement plan(诸如pre-tax 401(k)以及SIMPLE IRA)deduction

于是我们肯定的问题的1的结论

✅ 可以通过多存SIMPLE IRA降低MAGI,从而直接存Roth IRA。

这里的SIMPLE IRA也可以改成401 (k)等其他workplace pre-tax retirement plan。

但是仔细观察发现,Line 3从Line 1 AGI中减掉了Line 2,而Line 2正是目的地为Roth IRA的taxable rollover/conversion。也即对于Roth IRA来说,Roth rollover/conversion不算在MAGI里面。

于是问题2的结论变成:

✅

SIMPLE IRA -> Roth IRArollover 使得taxable income再次超出Roth IRA收入限制,但因Roth rollover/conversion不会计入MAGI for Roth IRA,所以依然可以直接存Roth IRA。

为何MAGI for Roth IRA排除了Roth conversion?

MAGI规则如此复杂是美国税法叠床架屋的缩影。

此事须从IRA的建立历史说起。众所周知,IRA是1981年向全民开放。早在1986年,IRC Sec. 219已包含MAGI的概念。立法者修改了现成的AGI得到MAGI,以给IRA划定收入限制。

1997年Roth IRA建立。原先的IRA变成了traditional IRA。按常理,traditional IRA和Roth IRA可以使用同一个MAGI作为收入。但是Roth IRA建立之初,除了Roth contribution有收入限制以外,Roth rollover/conversion也有收入限制。

上图是一张2000年的Form 8606 Part II,可见只有MAGI小于$100,000才可以做Roth rollover/conversion。

如果Roth conversion计入MAGI,且又受MAGI限制,则Roth conversion也需要通过解方程计算出最大值和范围。为了避免这个麻烦,立法者单立了MAGI for Roth IRA,即Sec. 408A(c)(3)(b)(i)

(i) adjusted gross income shall be determined in the same manner as under section 219(g)(3), except that any amount included in gross income under subsection (d)(3) shall not be taken into account, and

其中排除了subsection (d)(3)中的Roth rollover/conversion

(3) Rollovers from an eligible retirement plan other than a Roth IRA

这样Roth rollover/conversion不影响MAGI for Roth IRA。

2006年,新的法案规定从2010年起废除Roth rollover的MAGI limit,从此无论收入如何, 都可以做Roth rollover。这为后来backdoor Roth的发展扫清了障碍,参考博客对backdoor的历史和法律分析。

但是法案并没有同时删除MAGI for Roth IRA相比traditional IRA的特殊规定,于是这一从MAGI中排除Roth conversion的条款遗留至今,且意图变得晦涩。

总结

问题1解答:可以通过多存SIMPLE IRA(或者pre-tax 401(k))降低taxable income,MAGI for Roth IRA下降到阈值以下后直接存Roth IRA。

问题2解答:

SIMPLE IRA -> Roth IRArollover可能使taxable income再次超出Roth IRA收入限制,但因为Roth rollover/conversion不会计入MAGI for Roth IRA,所以依然可以直接存Roth IRA。

MAGI分traditional IRA与Roth IRA,其细微区别是历史条款的遗存。

参考资料:Fairmark: Modified Adjusted Gross Income

The FI Tax Guy: The MAGI Limitation on Roth IRA Contributions

Publication 590-A: Worksheet 2-1

Investopedia: MAGI

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.