401(k)有兩個contribution limit,一個是作為401(k)每年存入總額的annual addition limit (415(c) limit), 另一個是elective deferral limit (402(g) limit)。前者總是比後者大,差值部分可以構成一個叫after-tax 401(k)的子賬戶。細究起來,1986年國會在Revenue Act中正式定義401(k)的elective deferral,這之後才有今日意義上的after-tax 401(k)。

After-tax 401(k)作為401(k) plan的子賬戶並不常見。據2021年cnbc數據,全美的401(k) plan中大約只有21%提供after-tax 401(k)選項。

After-tax 401(k)的稅務規則類似於高收入人士的traditional IRA,存入稅後收入,取出時盈利部分還要再繳收入稅,因此其本身並非省稅利器。但正如高收入人士的traditional IRA是backdoor Roth的中轉工具,after-tax 401(k)是一種叫mega backdoor Roth操作的中轉工具。相比backdoor Roth每年數千的額度,mega backdoor通常每年可以增加數萬的Roth 存入限額,不愧mega之名。

做mega backdoor的先決條件是

- 401(k) plan提供after-tax 401(k)選項,

以及

- After-tax 401(k)支持in-service distribution(在職期間可取)

- (或者) 401(k) plan 提供 after-tax 401(k) –> Roth 401(k)的in-plan Roth rollover

本文介紹after-tax 401(k)以及mega backdoor操作。

Contents

After-tax 401(k) Subaccount

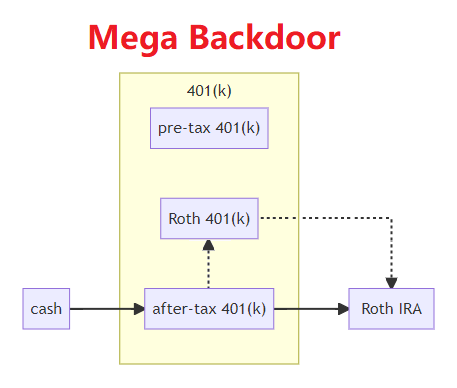

上圖為綜述中401(k) plan的完整結構,其中after-tax 401(k)是部分僱主允許員工存入的一個子賬戶。

Contribution limit

根據此圖,容易算出after-tax 401(k)的存入上限。2023年401(k)的annual addition limit是66k(考慮catch-up 73.5k),此為所有賬戶的存入總和:

employer contribution + pre-tax 401(k) + Roth 401(k) + after-tax 401(k) <= 66k

2023年401(k)的elective deferral limit是22.5k,則

employee contribution: pre-tax 401(k) + Roth 401(k) <= 22.5k

假設員工存滿了elective deferral limit,公司又額外match了10k,則after-tax 401(k)的存入上限是

66k – 22.5k – 10k = 33.5k

讀者可根據自己401(k)的存入計劃做類似計算。

Income tax at contribution and distribution

After-tax 401(k)只接受稅後資金存入,這構成了after-tax 401(k)的basis。剩餘資金是pre-tax earning,盈利時為正,虧損時為負。其取出規則類似於(超出收入限制時的) traditional IRA: 取出時pre-tax earning部分要計算收入稅。

同樣類似於traditional IRA,從after-tax 401(k)取出時有pro-rata rule,即after-tax basis與pre-tax earning只能按比例取出。又因其處於401(k)內,在72.5歲時會觸發required minimal distribution (RMD)。

由於存入的after-tax basis和取出時的pre-tax earning都要繳收入稅,存after-tax 401(k)有利情形是:盈利部分取出時的邊際稅率小於其資本利得稅稅率。可能的單獨使用場景是

- 需頻繁買賣的交易策略,每次買賣皆有盈利,after-tax 401(k)可避開賣出時的資本利得稅

- 以分紅為主要盈利手段的投資品

等。若沒有mega backdoor,after-tax 401(k)對於高收入者來類似於(不用於backdoor的)traditional IRA,鮮有省稅優勢。

Classical Mega Backdoor

Megabackdoor,Mega Roth, Megabackdoor Roth IRA,這些名字皆是指藉助after-tax 401(k)變相存Roth IRA的策略。基本操作步驟為:

第一步要求401(k) plan提供after-tax 401(k)選項。僱主會提供相應的網頁或紙質方式設定存入金額。在工資direct deposit之前,payroll會先扣除員工設定的額度。

第二步要求401(k) plan提供after-tax 401(k)的in-service distribution,即在職期間取出的選項。有的公司對取出的頻率、時間有限制,例如每季度不超過一次;有的公司只允許在員工離職時取出(即不提供in-service distribution)。

最佳的情況是不限制時間、頻率,在職期間可取。向Roth IRA rollover的這一操作一般需要打電話完成,見券商是Fidelity的例子。做Mega backdoor的員工每月工資到賬時向401(k)的custodian打電話指示其做一個after-tax 401(k) -> Roth IRA的rollover,在幾天資金會出現在Roth IRA,推薦養成習慣記錄Roth distribution table。

如何避免pre-tax money

在介紹backdoor的兩步操作時,我們提到兩步的時間間隔應盡量短,否則會產生pre-tax earning,在rollover至Roth IRA後,取出時受制於5年規則,詳細分析見Roth IRA 五年規則與取錢順序。

因after-tax 401(k)與(non-deductible) tradtional IRA的屬性相似,mega backdoor也是減少pre-tax earning為佳,這要求在第一步完成後儘早做第二步。

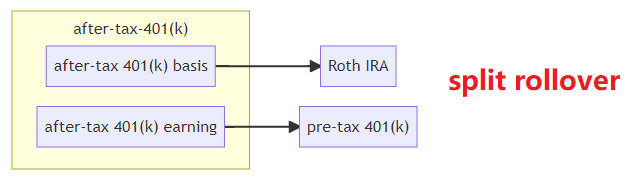

如果因為公司對in-service distribution的頻率限制不可避免產生了pre-tax money,則可以嘗試split rollover:

即after-tax basis rollover至Roth IRA,而pre-tax earning rollver至401(k) plan中的另一子賬戶pre-tax 401(k)。僅以mega backdoor而言,目的地pre-tax 401(k)也可以換成traditional IRA。但因為高收入人士往往同時做backdoor(以traditional IRA為跳板的backdoor Roth)。為應對traditional IRA的pro-rata rule,在年底清空traditional IRA為佳,所以mega backdoor優先rollover至pre-tax 401(k),這樣一來不影響backdoor。

Mega Backdoor:Roth 401(k) variant

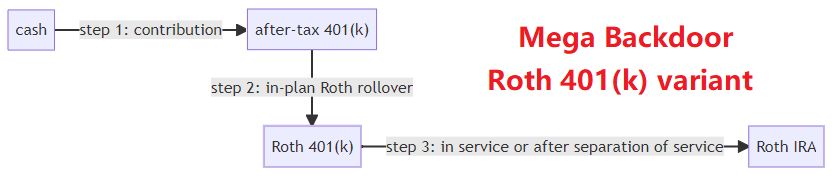

Mega backdoor還有一種藉助Roth 401(k)的變種,

第一步與前者相同,第二步的目的地變成了Roth 401(k),這是一種in-plan Roth rollover(同一個401(k) plan中向Roth 賬戶進行的rollover)。若401(k) plan允許after-tax 401(k)進行in service distribution,那麼第二步中進入Roth 401(k)中的資金會被標記為otherwise distributable amount(相應的Roth 401(k) elective deferral會被標記為otherwise non-distributable amount)。一般情況下,401(k)允許取出Roth 401(k)中otherwise distributable的部分。即使不允許,after-tax 401(k)轉入Roth 401(k)也有好處,因為earning在after-tax 401(k)中產生屬於pre-tax,而在Roth 401(k)中產生是Roth 401(k) earning,性質與Roth IRA的earning相同,在退休後(59.5歲)取出沒有收入稅。

第二步after-tax 401(k) -> Roth 401(k)可以設置自動進行,所以這一種mega backdoor的好處之一是可以省去每月打電話的麻煩。但Roth 401(k)的投資選項往往沒有Roth IRA靈活。

Roth 401(k)也存在5年規則,那麼這個5年規則在發生了Roth 401(k) -> Roth IRA後如何與Roth IRA的5年規則兼容呢?這一規則十分複雜,今後在涉及in-plan roth rollover的文章中另行敘述。

Legal Issue

Mega backdoor源於退休人士支取401(k)時採用的partial rollover。券商在收到員工從401(k)中取錢的申請後,會按照401(k)的pro-rata rule向員工寄兩張支票,一張的數額是pre-tax,一張的數額是after-tax (after-tax的basis部分,也可包括Roth 401(k))。券商的這兩張支票的pre-tax/after-tax不具備法律意義。作為custodian/401(k) administator,他們只需按賬目製作相應的1099-R在報稅季通知員工即可,但兩張支票的方式的確方便員工提前確認pre-tax/after-tax的數量,減少在後續rollover操作中出錯。

我們知道Roth 401(k)誕生於2006年,早年的401(k) plan中大部分是pre-tax。對於存了after-tax 401(k)的員工,兩張支票可以方便他們做parital rollover:即將pre-tax 那張支票(在60天內)存入traditional IRA,after-tax那張支票保留自用。根據Sec. 402(c)(2),在一次partial rollover中,rollover的部分應優先分配給pre-tax。這樣存入traditional IRA的那張支票按照此條的確全部是pre-tax money。存入traditional IRA後可以逐年取出,而一次性取出會造成當年收入過高,推高邊際稅率。

如果將那張after-tax的支票存入Roth IRA呢?此時仍然可以隨時取出這部分after-tax money(已退休,或未退休但屬於non-taxable conversion,操作得當可不受五年規則制約);若暫不取出,還可以獲得Roth IRA持續的tax free growth。2006年生效的Pension Protection Act規定了可以從401(k)直接rollover到Roth IRA,mega backdoor配合券商兩張支票的支取方式逐漸流行。

最初的mega backdoor操作,嚴格意義上不合法的。Sec. 402(c)(2)只是規定了做partial rollover時,先分配的部分屬於pre-tax,但沒有說適用於全部資金只是目的是兩個不同IRA的rollover。IRS發佈了Notice 2009-68,指出pro-rata rule分別適用券商給出的兩張支票。按IRS的Notice,存入Roth IRA的那張支票中也包含了pre-tax money。

儘管如此,Notice 2009-68隻限定了direct rollover的情況,有人認為將401(k)整體cash out就可以避開Notice 2009-68。

實際的執行情形是,券商(401(k) adminstrator)不顧IRS的Notice 2009-68,仍然維持寄出兩張支票的慣例,民間的mega backdoor報稅仍然不執行每張支票單獨的pro-rata rule。不知因為案例太多,Notice 2009-68無法執行,還是每張支票分別pro-rata的規定確有不妥之處,IRS在2014年發佈了新的Notice-2014-54,全面放棄其在Notice 2009-68的主張。員工可以做split rollover,且可指定pre-tax與after-tax的數額,自此mega backdoor從法律與IRS具體執行方面都成為合法手段。由於401(k)本身限制高收入員工的ADP/ACP test,mega backdoor遠非人人可做,影響範圍仍有限。

Backdoor操作的精髓是將after-tax account當中的basis轉化為Roth IRA/401(k)的basis。前者產生的earning在取出時仍要計算收入稅,而後者產生的earning在qualified條件下取出(例如超過59.5歲)沒有收稅。目前兩個backdoor操作雖然合法,卻已引起媒體和政壇的注意。本文成稿時,與backdoor/mega backdoor最相關的法案是2021年的Build Back Better。該法案未通過,但條款中包含了語句

(a) Rollovers and Conversions Limited to Taxable Amounts.

可見若該條通過,諸如after-tax 401(k) basis這樣的non-taxable amount不可以rollover到Roth IRA,於是此條通過則backdoor/mega backdoor被禁止。有機會且願意做mega backdoor/backdoor的,請利用好每年的額度,這些backdoor操作並不一定會長久存在。

總結

本文介紹了after-tax 401(k)子賬戶,重點是利用其做mega backdoor的步驟和注意事項。

對於401(k) plan提供了after-tax 401(k)賬戶,其有in-service distribution或Roth 401(k) in-plan Roth rollover選項的,可結合plan document制定存入策略以及mega backdoor的數額。

參考資料:investopedia, lordabbett, mega backdoor history: Kitces